[转] 两板:“胶强纤弱”有望改变(6图)

摘要:

近期,大商所对外公布,从2015年1月19日结算起,将胶合板和纤维板品种最低交易保证金标准调整至20%,涨跌停板幅度维持5%不变。有消息称,是因为国家人造板相关机构正在筹划修改人造板国家质量标准(以下简称“国标”)有关条例。据了解,近年来,人造板行业正在悄然转型升级。2014年,国家相关机构已开始研究对细木工板、纤维板等人造板国标相关指标进行修改,近期将加快推进国标修改进程。交易所提高保证金是为了避免新的国标对期货市场交易可能带来的冲击,确保市场稳健运行和发展,推动两板市场逐步走向成熟。2015年,两板前期形成的“胶强纤弱”格局有望改变 。

第一部分:“胶强纤弱”格局的原因分析

两板期货合约自2013年12月6日上市以来,已成功运行1年。相关统计数据显示,两板主力走势呈明显的“胶强纤弱”行情,胶合板在1405合约、1409合约、1501合约均有多逼空的迹象,纤维板呈明显的单边下行行情。

两板期货走势如此分化,究其原因,主要有两点:一是原材料成本差异显著。胶合板是由木段旋切成单板,或者木方刨切成薄木,再用胶黏剂胶合而成的三层或多层的板状。纤维板仅是以木质纤维或其他植物素纤维为原料,施加脲醛树脂或其他适用的胶粘剂制成的人造板。二是两板交割品标准不同。此点最为关键。下文分别对胶合板和纤维板交割品级与现货市场进行对此,并具体分析存在的交易机会。

一、胶板期货交割品级高于现货主流产品

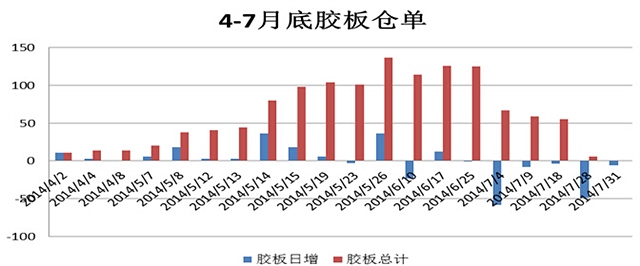

胶合板交割对象为细木工板,交割品级中规定:(1)交割品甲醛释放量为E0。目前现货市场厂家大面积生产的为E1、E2产品,下游市场主流产品也为E2级。交割品非市场主流产品,品级高于现货市场。(2)要求交割品宽厚比为3:1,现货市场无此要求。(3)要求翘曲度和横向静曲强度满足一级产品。而目前,企业纷纷在细木工板贴上三聚氰胺纸制成生态板,这将使得交割标的物细木工板从终端消费品变成了生产原料,对细木工板翘曲度和横向强度要求更加严格。针对上述情况,一些有资金优势的企业,可以在同时期货和现货市场上大量做多,在市场上买入大量定制现货,在临近期货合约到期时可供交割现货的短缺。众多空头面临无现货可供交割而不得不接受较高的平仓价格的现实。以胶合板1405合约为例,胶合板首批仓单由南星家居于4月2日在浙江国贸库注册成功,首批仓单数量为11手。当时期货盘面上,持仓数量达128908手,日成交量为362446手。进入交割月时,胶合板仓单仅14手,持仓量为95930手。5月份仓单数量最大数量为137手,目测持仓数量大约为数百手,现货市场可供交割物品较少,空头不得不接受高价位平仓。

再以1409合约为例,7月底交易所规定交割库里的胶合板仓单需要全部注销,所以8月初,交易所仓单数量为0。在8-9月时间里,胶合板仓单数量最多为508手,此时1409合约持仓量为2-3万手。仓单数量远远小于合约持仓数量。

同时还可能存在另一种情况。胶板多头主力可以不刻意控制可供交割现货,但是临近交割时,根据上述分析,可供交割的现货相对于未平仓合约规模来说较少,并且胶板注册仓单需提前7天预报,同时需要到专业的质监局进行检验,这导致短时间内空头难以组织足量的现货进行交割,那么多头可以利用这一时机大量的在期货市场上做多。此时,由于市场预计可供交割的现货商品不足,期货价格剧烈上涨,并且只要多头不急于在期货合约到期前平仓获利,而是持有至到期,那么从理论上说,多头可以逼迫空头接受较高的平仓价格,否则只能高价买入现货履行交割。

二、纤板交割品级非市场主流建材

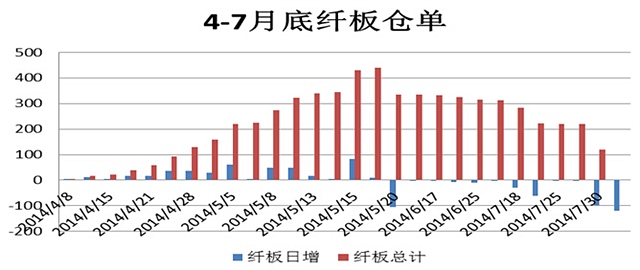

纤维板首批仓单于4月8日在常州奔牛港注册成功,仓单数量为6手。商家注册纤维板的积极性较强,纤板仓单最多达440手,远远高于胶合板最大仓单数量。据现货调研,生产商普通反映,大商所规定的交割品中纤板现货市场占有量较少,非市场主流建材,居民仅使用中纤板装修家具、门。大型企业因为存在品牌升水不愿意参与期货市场,所以,纤板出现交割地单一、交割品种单一等问题。后期1409合约纤维板仓单数量最为462手,1501合约注册仓单仅为124手。

三、推进国标修改进程,引导人造板产品升级

近期,国家相关机构加快对细木工板、纤维板等人造板国标相关指标进行修改。我国人造板行业主要是小型加工厂,据不完全统计,我国木材加工企业大约在6.5万家以上,而2011年规模以上的人造板企业仅4600多家,国内上市的涉及人造板的企业仅16家。小型加工企业加工的产品环保品级差,大部分均达不到E0级,价格低廉,造成了恶性竞争。通过颁布新的国标,调整和完善产业政策体系,从宏观上引导人造板产品升级。

2014年,大商所组织各大期货的研究员分别在江浙地区、西南地区进行考察,并跟据实际生产情况,交易所决定从1508合约开始增设胶合板厂库交割规则。这都将改善胶合板可供交割现货的数量,减弱发生胶合板逼仓行情的可能性。

总结: 在现行的人造板国家质量标准下,期货市场上胶合板合约标的物交割品级远远高于现货市场,胶合板1405合约、1409合约不同程度上均出现了多逼空行情。相反纤维板合约标的物非市场主流建材,期价走势呈现单边下行行情。国家已加快推进人造板国标修改进程,引导人造板产品升级,将两板“胶强纤弱”将进一步走弱。

第二部分:套利机会分析(跨品种套利)

第三部分:技术分析

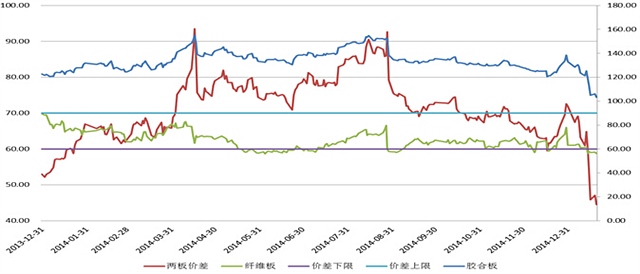

从纤维板指数周线图,可以看出,纤维板前期走势以下行通道为主,从开盘75元/张的价格一路下行到60.45元/张,后期尽管有小幅反弹到67.95点位,之后延续前期跌势,在58.40点位受到支撑反弹。近期,期价呈现横盘调整。

第四部分:总结

目前,胶合板主力合约为fb1502。交易所规定的主力合约为1月、5月、9月合约,胶板从1502合约非主力合约变为主力合约时就注定了不寻常的行情。上周胶合板连续两天跌停,从19日结算起调整交易保证金和涨跌停板,保证期货市场正常波动行情。

综合来看,后期胶合板或将延续下行趋势,纤维板仍将持续延续震荡行情。

本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

您需要 [注册] 或 [登陆] 后才能发表点评