[转] LME和SHFE铜的跨市场套利分析(7图)

|

大量进口铜产品催生套利及保值需求

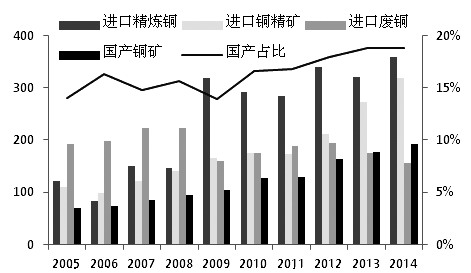

以有色市场交易最活跃的铜为例,中国由于是一个缺乏铜资源的国家,每年需大量进口铜精矿、废铜以及电解铜等铜资源。如图1所示,每年仅有不到20%的铜为中国国内自产矿,大部分铜资源均为进口来源。而进口的铜精矿、废铜以及电解铜多数以LME价格为基准计价。由于存在进口以LME美元计价,而国内销售以SHFE人民币计价的两市差异,加上LME价格为不含税价格,SHFE价格为含17%增值税价格,令内外市场价差不仅受到人民币兑美元汇率波动的影响,还受到两市不同需求强弱所导致的沪伦比值强弱影响。

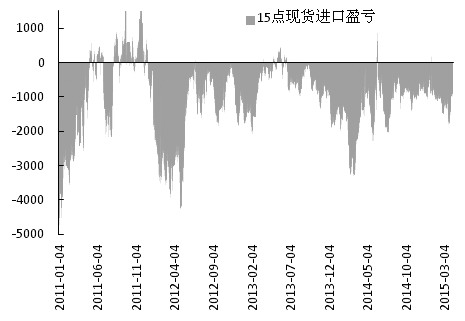

从图2可以看到,进口铜多数时间段表现为进口亏损,主要因为融资需求旺盛,以铜作为标的进行内外息差套利,虽然进口处于亏损状态,但资金上的收益一定程度上能弥补直接报关进口销售上的亏损。由于资金成本有可负担亏损,若长时间大幅度亏损亦将影响铜报关进口量,进而影响国内直接消费市场铜的供求平衡。

因此,在铜融资以及铜实际消费的双重影响下,铜进口盈亏表现出区间振荡,每年均有短暂进口盈利窗口打开周期,给予中国进口精炼铜、废铜、铜精矿以及铜材等铜相关产品企业以正套机会,来锁定进口盈亏状况。而在进口亏损不断扩大周期内,亦给予市场套利资金以及铜出口需求企业反套机会。

铜融资格局变化加剧沪伦比值波动

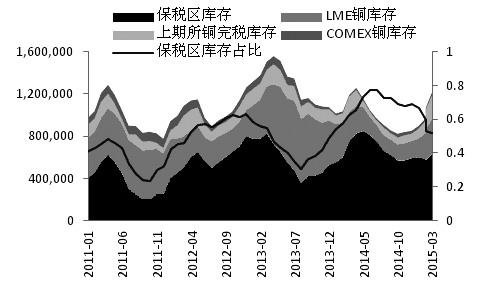

2014年青岛港保税区仓库重复质押事件的爆发,令银行开始严控融资开证风险,不但开证流程审核趋严、流程时间加长,部分企业的信用证额度亦被缩减。从图3中可以看到,2010年以来,每年的年末、年初保税区库存均处于上升阶段,而一年的库存高位亦在该时间段内达到高峰。但2014年年末以及2015年年初库存显示,虽然保税区库存有小幅抬升,但整体量与前几年相比明显减弱。

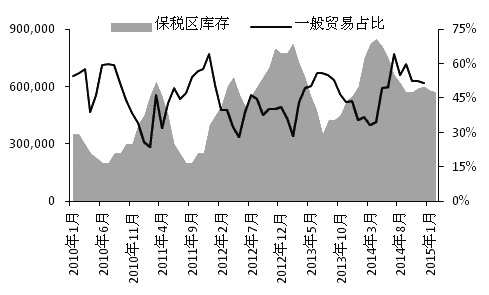

国内银行对信用证开证政策的变化,令去年下半年起一般贸易进口占比出现回升,并持续在相对高位运行。由于银行对于融资开证限制在转口开证方面较一般贸易开证更加严格,故前期利用保税区仓单流转来完成的融资套利操作在近阶段难度明显增加。企业若有融资性需求,需直接报关进口在国内销售来完成。这令市场对于沪伦两市套利以及保值的需求提升。

另外,由于融资操作以及息差套利操作的收益减弱,整体来看进口亏损的极值显著缩窄,资金收益无法弥补进口的大额亏损,令前几年3000―4000元/吨的进口亏损较难重现。

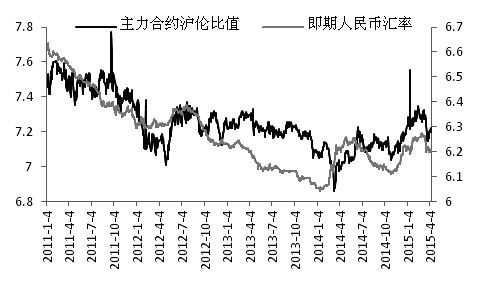

如图4所示,2014年起人民币汇率呈现区间波动走势,前期持续升值的人民币走势告一段落,人民币汇率波动加大,直接影响了沪伦比值的波动率,而沪伦比值亦一改前几年持续的重心下移走势,区间振荡加剧,给予市场正套以及反套的操作机会。

保税区库存占比提高推升跨市场套利

全球铜市场消费40%以上集中在中国市场,全球性大型贸易商在中国市场的活跃度不断提升,货源有向消费集中地靠拢的趋势,令中国市场保税区库存量不断提升。

从中国保税区库存占全球显性库存量50%以上可以看出中国铜消费市场在全球市场中的重要性,而保税区货源报关的便利性以及时间周期短的优点,令两市若存在正套机会时,两市保值锁定比价报关进口需求量大。在中国市场存在两种不同计价方式的铜市场―保税区铜市场以及内贸市场,令套利资金以及实际需求企业在操作进口保值和套利上更为活跃。

由于两市交投活跃,加上SHFE夜盘开始以来,沪伦两市套利操作上的时间敞口风险明显减弱,为两市的套利操作提供了便利。

而随着港交所对LME的收购,LME进一步推动中国市场参与度,除去年年末推出人民币小合约外,未来还有望推出LME月度合约,与SHFE月度合约关联度的提升,将继续方便两市的套利操作。

LME持续拓展中国市场

2014年12月1日,港交所推出首批亚洲商品期货合约,分别为伦敦铝期货小型合约、伦敦铜期货小型合约及伦敦п期货小型合约。全部合约均以人民币交易、现金结算,并在香港进行结算及交收。伦敦的铝期货、铜期货及锌期货一向是全球金属市场成交最活跃的品种,为提高市场参与者的参与程度,港交所推出了一系列优惠计划:首先,港交所委任三名做市商,在指定的时间内提供报价,以确保市场参与者获得最佳双边报价;批准27名活跃交易者,为新合约提供交易量,其中有些是现货商,主要为中国内地的金属冶炼商。这些做市商和活跃交易者达到一定的交易量要求后,港交所会回赠交易费用,而且做市商还可以获得现金奖励。

2015年第一季度,港交所继续多渠道推广伦敦金属小型期货合约,其中包括向交易所会员推出联合营销推广计划。在推广计划期内,经交易所批准的交易所会员将有资格每月获得用于推广伦敦金属期货小型合约的市场推广费用补贴。此外,LME还推出做市商激励计划,吸引更多做市商交易月度合约。目前,买卖价差有了很大的改善,也满足了内地客户交易电子盘的习惯。

为了在LME Select上提高合约的流动性,2014年2月起LME会员客户已可以直接收取LME Select的实时数据,但下单还是必须通过会员系统。另外,2015年1月开始,LME Select的最小报价单位和圈内一致,更好地加大了市场的流动性。

除了LME会员里的“中国元素”之外,随着中国有色金属产量的不断增长,中国在LME注册的品牌不断增加,涵盖了几乎所有金属、小金属和铝合金合约。中国在LME注册的品牌不断增加之后,投资者通过LME与SHFE不仅可进行盘面两市套利,实物进行正套、反套操作亦趋于便利。以铜为例,由于电解铜出口有关税,但炼厂通过进口铜精矿加工出口电解铜,仅需要交付增值部分的增值税,故在LME有注册品牌的炼厂可以通过出口,至LME交割获利。中国保税区较大的金属库存量显示,LME在中国内地设立交割库受到市场期待。

港交所收购LME之后,LME一系列拓展中国市场的动作将带来更多操作机会。整体来看,随着大宗商品业务重心的东移,海外交易所开始增加对中国市场的渗透,而中国金融市场加快开放的步伐也令中国的定价权逐步加强。为了让客户可以更好地了解LME市场,LME定期在内地的大城市如上海、北京等开展业务知识培训,同时也为产业客户提供定制的培训内容,由此可见其对中国市场的重视程度。

您需要 [注册] 或 [登陆] 后才能发表点评