[转] 焦煤 跌势尚未结束(1图)

今年年初至今,焦煤期货的跌幅已经超过20%,期价已经跌破600元/吨。笔者认为,尽管焦煤今年以来跌幅巨大,但是国有大型焦煤矿减产并不充分,焦煤库存仍在积压,焦化企业对焦煤并没有补库动力。与此同时,钢厂第四季度存在减产压力,对焦煤需求形成进一步利空,所以焦煤下跌趋势尚未结束。

焦煤供给压力仍存在

从煤炭行业投产周期来看,固定资产投资到煤矿的最终产出需要3―4年。首先,2009―2012年受益于“四万亿”的强刺激,煤炭行业投资增速迅猛增加;其次,2012年之后煤炭价格下滑,国内产煤大省山西省的固定资产投资增速在2013年才开始拐头向下。按照煤矿的产量形成时间,今年的新增产量受到2012年投资高峰的影响,山西省部分整合矿资源仍有投产的压力。最后,2014年8月之后,国家连续出台限制煤炭产量的政策,提出全年按照核定产能生产,即意味着几大煤炭主产区面临较大幅度的减产动作。但从今年实际的执行情况看,国有大矿的政策性减产并不充分。究其原因,煤炭产量关系当地经济增速和就业,保增长压力依然存在,较难按照国家能源局规划的核定产能进行限产。

这从产量数据上可以印证,今年1―7月,山西省煤炭产量累计同比下滑4.53%,减产效果并不明显。相较于国有大矿,民营矿确实有退出的迹象。民营矿的退出主要是基于经营压力的考虑,而非政策性减产。从调研反馈的情况看,民营矿库存压力上升,销售疲弱。部分民营矿表示,以前年景好的时候过年会加班出产量,但是去年过年的时候提前一个月放假,今年库存压力比去年更大,只能通过延长放假时间来减少产量消化库存。数据显示,8月山西省重点煤矿库存为1228.67万吨,同比上升24%,显示库存压力巨大。

焦化厂没有补库需求

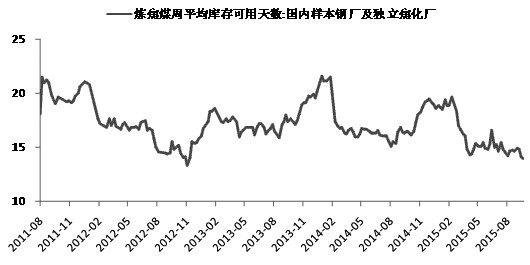

不同的焦化厂由于折旧、财务成本之间差异较大,亏损情况并不相同。据调研反馈,河北地区成本控制较好的焦化厂算上化工副产品亏损为10―20元/吨,能承受的极限亏损为50元/吨,财务压力较大的焦化厂亏损更为严重。今年7月炼焦行业销售利润率为-2.68%,2014年以后销售利润率持续为负超过18个月,显示焦化行业经营压力巨大。

焦化厂持续亏损对焦煤的补库需求极为疲弱,部分焦化厂财务紧张到需要在获得焦炭的订货款之后才能采购炼焦煤进行生产。从焦化厂的炼焦煤库存看,炼焦煤平均库存可用天数为13.96天,为2014年以来的较低水平。

钢厂减产的压力骤增

炼焦煤通过炼焦形成焦炭,并进入高炉进行炼铁,这意味着钢厂生产体现的是焦煤的最终需求。就钢厂而言,在接下来的10―12月钢厂面临较大的减产压力。

从钢厂利润来看,板材类生产企业亏损300―400元/吨,建材类企业亏损150―200元/吨。在钢材需求疲弱的情况下,亏损有进一步扩大的迹象。总之,在钢厂减产压力之下,焦煤第四季度的需求将雪上加霜。

通过上述分析,笔者认为,焦煤供给压力仍然较大,库存已经出现累积,下游焦化厂和钢厂补库意愿匮乏,建议背靠600元/吨抛空焦煤1601合约。

(作者单位:国泰君安期货)

您需要 [注册] 或 [登陆] 后才能发表点评