[转] 下游消费疲软拖累聚丙烯价格上行脚步(3图)

宏观亮点出现、北美取暖季到来、生产企业减产保价提振市场

| |

|

宏观经济出现亮点

宏观经济的好坏决定了商品走势的方向:正常情况下,当经济处于上升期时,商品走势往往比较强劲;而当经济进入衰退期时,大宗商品往往步入漫漫熊市。判断宏观经济的好坏对于研判商品走势至关重要。现在的经济状况怎么样?当然是非常不好了。欧元区被债务问题折磨了数年,并且没有好转的迹象。国内正处在经济转型期,经济呈现衰退趋势,这可以从GDP增速和CPI等经济数据的表现看出来。

宏观经济不好,大宗商品价格就应该下跌吗?这句话也对,也不对。对的方面是,在经济下滑的大背景下,大宗商品整体都处于弱势格局。而不对的方面是,在大宗商品价格下跌的过程中,宏观经济的亮点或者商品基本面的向好会造成商品出现阶段性反弹。近期,宏观经济就出现了亮点,而且还是两个:一是美国推迟降息,二是国内流动性宽松预期增强。

美国加息窗口推迟

美国经济复苏,一个重要标志是就业市场好转。作为一个成熟的经济体,由于自然性失业的存在,完全就业是不可能的,即使美国是世界第一大经济体,其国内有失业人口也再所难免。

自1948年有统计以来,美国平均失业率为5.83%,最低也为2.50%,目前5.1%的失业率是一个可以接受的数值(2001年至次贷危机之前,美国的失业率基本在4.5%―6.0%的区间内运行)。

2014年9月,次贷危机之后,美国失业率首次跌到6.0%以下,至今已经有一年多时间。美国就业市场的稳定已基本得到确认。

既然美国劳动力市场表现良好,那美联储为何迟迟不加息?这主要是由于目前美国的通胀水平仍然很低。通胀水平过低或者通缩意味着经济处于生产下降、市场萎缩、企业利润率降低、生产投资减少、收入下降以及经济增长乏力的状态之中。

从公布的数据来看,9月美国CPI同比增速为零,较8月下降0.2%,显示出美国经济存在通缩风险。实际上,今年以来,美国通胀水平一直在零附近,最高仅0.2%,这和其他主要经济体2%的通胀目标相去甚远。

美国在通胀水平没有明显好转的前提下贸然加息,会导致商品市场暴跌,通缩加剧。笔者认为,受制于过低的通胀水平,美国在年内加息的概率不高,美元指数有望继续回落,这为大宗商品的反弹创造了良好的外部条件。

国内流动性宽松预期强烈

受制于国外主要经济体经济下滑引起的外需不足和国内经济转型造成的内需疲软,国内经济增速已连续数年下滑。不过,为避免经济大幅下滑造成的硬着陆,确保经济维持一定的增速,是非常重要的。今年制定的经济增速为7.0%,而一、二、三季度的经济增速分别为7.0%、7.0%和6.9%。目前来看,要想完成年内的经济增长目标是比较困难的。因此,为了避免增速“破7”造成市场恐慌,央行在后期推出进一步的流动性宽松政策是非常必要的。

笔者认为,四季度的流动性会相对宽松,资金的充裕将支撑大宗商品价格。

原油消费旺季来临抬升聚丙烯成本

原油是化工品的上游,直接决定了化工品的成本。7月以来,聚丙烯价格下跌很大程度上是受原油价格暴跌的影响,而造成原油价格暴跌的最主要因素是供需失衡和美元走强。

经历了长达三个月的下跌,原油基本面发生了改变。

首先,美元回调的概率较大,为原油价格的上涨创造了条件。

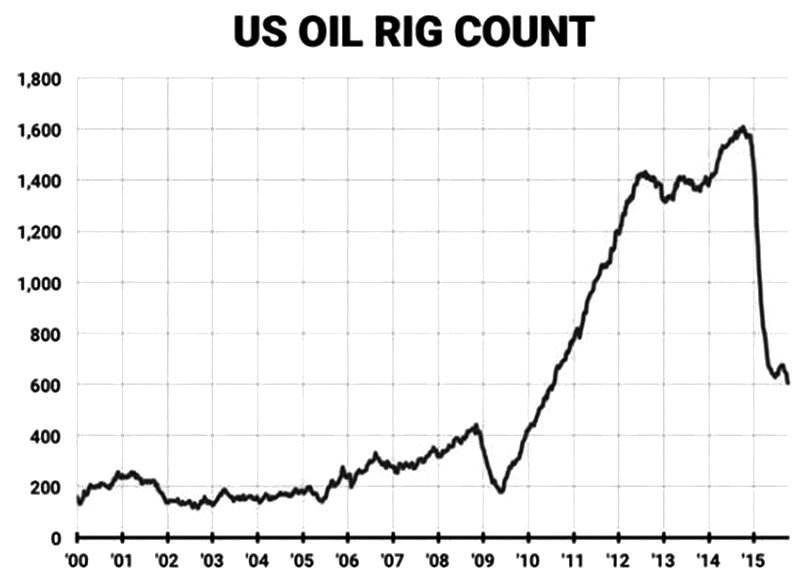

其次,美国活跃钻井数持续下降。美国油服公司贝克休斯公布的数据显示,截至10月9日,美国石油活跃钻井数减少9座,至605座,实现连续六周减少,是2010年7月30日以来的最低值。美国石油活跃钻井数在之前五周内共减少61座。在去年同期录得纪录新高1609座以后,美国石油活跃钻进数以平均每周20座的速度下降,并在过去一个月内将今年夏天新增的钻井数尽数抹去。

数据同时显示,截至10月9日,美国页岩油市场活跃钻井数减少14座,至795座,为2002年5月以来的最低值。由于原油价格处于低位,生产成本较高的页岩油企业不堪重负,钻井数持续下降,导致原油供给下降,供需问题得到缓解。

然后,西方国家冬季取暖主要依靠取暖油,12月,原油消费旺季到来,消费回暖将会支撑原油价格。

最后,地缘政治永远是谈到原油时难以回避的话题。近期,俄罗斯动用自己的空军打击IS组织,这一事件造成了叙利亚地区局势紧张。叙利亚拥有俄罗斯唯一的海外军港,起着俄罗斯恢复在中东影响力的桥头堡作用,但是,目前IS组织的势力已经扩大到叙利亚境内,这不仅造成叙利亚境内的动乱升级,更是触犯了俄罗斯的利益。

而从西方国家的利益考虑,俄罗斯对叙利亚境内IS组织的打击削弱了美国在中东的影响力,俄罗斯的空袭使中东局势更加复杂,年底中东地区局势的不稳定使市场开始担忧原油的供给问题,而这,有望支撑油价上涨。

总的来说,美元回调为原油价格的上涨创造了良好的外部环境,而原油钻井数的下降和冬季消费旺季的来临将缓解原油市场供大于求的问题,加之中东地区局势不稳定,原油在四季度强势的概率较大,这将推升聚丙烯的成本重心。

市场供给阶段性下降

聚丙烯装置检修密集

产能过剩是聚丙烯价格大幅下挫的主要原因之一。2014年,国内聚丙烯产能大致在1917万吨,产能增速是8年以来的新高。随着聚丙烯产能的增加,市场供需格局由紧缺向轻微过剩转变。2015年,聚丙烯新增产能大致在256万吨。其中,青海盐业16万吨、府谷恒源20万吨、中煤蒙大30万吨、中江石化35万吨、中景石化35万吨、富德能源30万吨、扬子江石化40万吨、九泰能源30万吨、云南石化20万吨。从目前的产能投放情况看,基本上已经释放,这意味着四季度产能继续增加的空间有限。

此外,近期聚丙烯装置检修密集,这说明随着聚丙烯价格的下跌,企业的经营状况开始恶化,企业希望通过减产的方式来支撑价格。考虑到聚丙烯产能过剩问题并不严重,减产推升价格是有效的。

笔者认为,待产能投放结束,聚丙烯在四季度产能增加空间有限,而随着价格的下跌,市场通过减少供给的方式支撑价格,供给的结构性和阶段性下降有利于聚丙烯价格的上涨。

煤制烯烃价格优势淡化

2000年之后,由于国际原油价格持续走高,各国纷纷采取应对措施。美国通过开采页岩油的方式增加原油供给,中国则是通过发展煤化工的方式来部分替代原油。中、美两国规避高价原油的做法对聚丙烯市场产生了利空影响。

页岩油产量攀升,国际原油市场供需失衡,价格暴跌不止。OPEC近期的减产计划也被俄罗斯婉拒,原油供需失衡的问题仍将持续。

此外,随着煤化工的投产,煤制烯烃增加的供给会彻底改变聚丙烯的供需格局。如果说以前煤制烯烃对于聚丙烯价格的影响更多是在预期层面,那么现在煤制烯烃已经开始冲击聚丙烯最主要的产地华东地区了。

不过,煤制烯烃相对于油化工的价格优势已经随着原油价格的下跌而淡化。事实上,原油价格低于50美元/桶,煤化工的优势就荡然无存了。短期来看,虽然原油价格大跌造成聚丙烯成本塌陷,但同时也起到了挤出煤化工的作用。当原油价格处于过低水平时,聚丙烯价格反而会由于煤制烯烃供给的下降而表现坚挺。

回料对市场的冲击减弱

聚丙烯制品大多数是可以回收再利用的。聚丙烯回料的价格较新料低,出于经济因素考虑,市场上很多聚丙烯制品特别是低端产品都要加入一部分回料。但是,回料经过使用,难免老化,颜色往往泛黄,性能上也不及新料。使用回料会影响产品质量。中小型民营企业使用回料的比例较高,而大型企业为了维护自身品牌形象,使用回料有严格的比例要求。

由于回料供应不经过聚丙烯生产企业,这一“灰色领域”的供给挤占了部分新料的市场。一般情况下,回料价格低于新料价格2500元/吨时,回料商就有利润空间。

往年,聚丙烯价格处于高位,回料价格相对稳定,聚丙烯回料企业的利润相当可观。今年,随着聚丙烯价格的回落,新料与回料的价差持续缩小,回料的优势就不明显了。对于企业来说,当新料和回料的价差较大时,会增加回料的比例,而当新料和回料的价差较小时,企业宁愿使用新料。

下游需求弱势难改

虽然外部环境支持聚丙烯价格上涨,但是聚丙烯下游消费并不乐观。从目前下游消费状况来看,整体仍处于偏低水平。其中,塑编行业开工率在60%,共聚注塑行业开工率在62%,BOPP行业开工率在65%。

塑编行业内,厂家库存偏高,行业以消耗库存为主。此外,由于北方工地开始陆续停工,市场对塑编制品的需求下降,进入传统的消费淡季。

共聚注塑行业内,国庆节期间,家电市场进入消费旺季,注塑工厂进行补货,虽然部分企业有拿货的意愿,但是在经济弱势的格局下,现货市场弱势难振,补货主要以刚需采购为主。

BOPP行业内,BOPP厂家开工率在65%,处于较低水平。虽然国庆节来后原料价格上涨,但其未能带动薄膜销售。面对萧条的市场环境,膜厂也多按需采购,备货积极性一般。

笔者认为,进入冬季,北方工地已经开始陆续停工,塑编行业转为淡季,而注塑和BOPP行业在整体经济衰退的大背景下,对于聚丙烯的需求难有实质性提振,需求的疲软将限制聚丙烯价格的上涨幅度。

后期上涨幅度有限

从技术形态上看,聚丙烯已经跌至大的头肩形态的底部,并且多次测试7000元/吨的支撑位,表明这一线的支撑强劲。

从基本面上看,其一,美联储加息推迟和国内流动性宽松预期为大宗商品创造了良好的反弹条件;其二,原油价格在钻井数新低、商业库存下降和地缘政治的共同作用下,走强的概率大增,这将抬高聚丙烯的价格重心;其三,由于价格下跌,现货企业希望通过减产的方式来保价,煤制烯烃和回料对于聚丙烯市场的冲击作用开始下降,低价对供给产生了抑制作用。

笔者认为,在技术面和基本面的共振下,年内聚丙烯价格受到支撑。不过,考虑到聚丙烯下游消费疲软,加之企业限产保价、煤制烯烃与回料市场对于聚丙烯的利多很大程度上是基于现货价格低位,因此,后期聚丙烯价格的上涨幅度相对有限,年前的操作思路以逢低买入做反弹为主。

(作者单位:金石期货)

您需要 [注册] 或 [登陆] 后才能发表点评