[转] 豆粕 空头格局正式开启(1图)

利空因素叠加

近期,伴随着美豆收获进度加速、玉米期现价格持续走低、美元指数大幅上升等一系列利空因素叠加,豆粕1601合约打破了持续一个月之久的振荡盘整走势,期价跌破2600元/吨重要支撑。笔者认为,豆粕正式开启空头格局,期价有进一步下跌空间。

全球大豆延续供给宽松格局

一方面,虽然美国农业部10月供需报告下调了美豆收割面积和产量预估,但是美豆年终库存量仍维持在4.25亿蒲式耳,高于市场预期的4.1亿蒲式耳。库存量同比大幅增加,创9年来最高水平,这再次确认了美豆庞大的供给。

另一方面,由于巴西汇率贬值以及出口竞争的因素,巴西农业咨询机构Celeres预测称,2015/2016年度巴西大豆播种面积有望达到7950万英亩,并且由于受到厄尔尼诺现象的影响,2015/2016年度南美的整体天气将有利于大豆生长。因此,预计2015/2016年度大豆产量将会达到9710万吨,福四通公司甚至给出了1亿吨的产量预测。

我国进口大豆供给相对充裕

据中国进口大豆的季节性规律分析,我国大豆进口旺季分为两个时间段,即每年的3―9月和11―12月。就目前来看,我国即将进入第二个大豆进口旺季。据海关总署预测,11―12月大豆陆续集中到港,进口大豆到港总量或不低于1500万吨。并且从2014/2015年度大豆总体进口情况来看,截至9月,中国进口大豆共计7830万吨,较上一年度的7036万吨增加了11%。总之,目前来看我国进口大豆供给相对充裕。

我国大豆压榨量维持在高位

以山东进口大豆压榨利润为例,截至10月23日,山东地区的进口大豆压榨利润维持在178.5元/吨。大连、天津和广东地区的大豆压榨利润也在110―190元/吨。

由于国内进口大豆压榨利润比较可观,油厂的压榨积极性较高,开工率普遍增加。据汇易网统计,1―9月,我国大豆压榨总量达到5703万吨,去年同期为4951万吨,同比增幅为15.20%。同时预计11月国内大豆压榨量保持在700万吨的可能性较大。庞大的压榨量直接加重了豆粕的供给压力,使得豆粕期价承压。

下游饲料需求仍然比较低迷

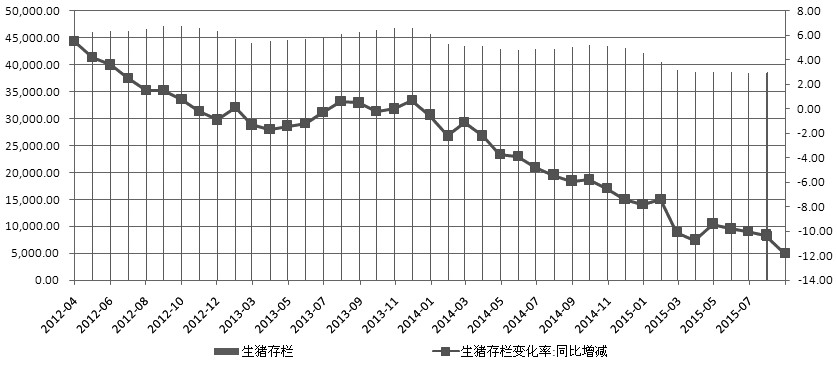

虽然前期我国猪肉价格持续飙升,带动养殖户生猪补栏积极性增加,但是当前的生猪存栏量和能繁母猪存栏量仍位于历史低位。根据我国农业部公布的9月生猪存栏信息,全国生猪存栏量为38963万头,虽环比增加0.6%,但同比减少11.80%;能繁母猪存栏量为3852万头,同比减少15.40%,环比减少0.2%。反映养殖市场景气程度的两大指标均处于历史低位水平,这意味着生猪养殖市场对饲料以及饲料原料的消耗进度有所放缓。

由此可知,国内生猪养殖状况依然没有发生实质性的恢复和改善,饲养市场恢复仍需时日。由于终端市场消费依旧不佳,饲料企业在原料采购方面保持谨慎态度,实施随用随采策略,并且采购之后积极利用期货盘面进行卖出套保,防止豆粕价格的进一步下跌,这说明市场整体心态依旧悲观。

同类饲料原料跌势拖累豆粕

虽然国家继续在东北三省和内蒙古实施玉米临时收储政策,但是收购价格按1元/斤(国标三等),低于2014年收储价格1毛钱。收储政策明朗以后,考虑到国内巨大的陈玉米库容,市场担忧后续的收储执行力度将会比较弱,玉米期现价格或出现“断崖式”下跌。截至10月26日,玉米1605合约收盘价为1827元/吨,较收储政策公布前跌90元/吨,同为饲料原料的玉米大跌直接拖累豆粕期价。

综上所述,在供给充裕的背景下,豆粕需求方面并没有出现实质性变化,加之相关饲料原料玉米价格跌跌不休,豆粕的后期跌幅将进一步扩大。建议操作上已有空单的继续持有,中线保持逢高沽空思路。

(作者单位:格林大华期货)

您需要 [注册] 或 [登陆] 后才能发表点评