[转] 原油暴跌冲击样本:逸盛石化挺价PTA无果(1图)

12月7日以来,国际原油价格出现新一轮下跌,美原油期货、伦敦布伦特原油期货双双跌破40美元关口,美原油期货主力合约最低更是跌至34.53美元/桶。原油价格的下跌,亦难免会传导到其下游PTA的价格上。最终,逸盛石化放弃了是次收购挺价的计划。

董鹏 成都

大宗商品市场持续低迷。12月14日,代表国际大宗商品价格走势的CRB指数最低跌至172点,一举刷新了2000年以来的新低,今年跌幅达25%。

相关产业链的企业无疑正经历着一场“劫难”,为此亦有公司积极展开自救,只是在系统性风险面前,单独一家公司,甚至是一个行业也难以挽回颓势。

近期,化工行业亦传闻称,今年10月以来,国内最大的PTA生产商浙江逸盛石化有限公司,多次出手采购现货,以此来稳定PTA市场价格。

PTA又称精对苯二甲酸,广泛运用于化学纤维、轻工等多个领域,而原油则是PTA产业链条的源头,其价格波动也会逐层传导至PTA价格上。同时,其价格波动亦受到郑商所PTA期货价格影响。

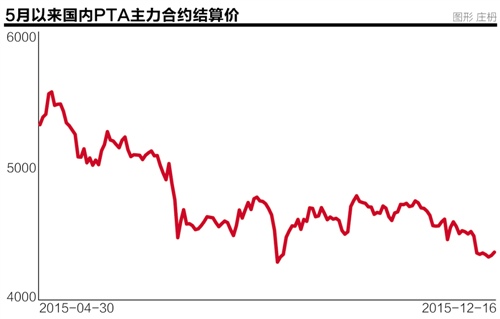

截至16日收盘,郑商所PTA主力合约TA1605报收于4360元/吨,当月跌幅2.59%。

21世纪经济分别致电逸盛石化的股东恒逸石化(000703,股吧)(000703.SZ)和荣盛石化(002493,股吧)(002493.SZ)证券部,却始终无人接听电话。不过,多位PTA行业人士向核实了上述消息。上海一位PTA行业人士便表示,“逸盛石化市场买现货挺价,算不上是什么秘密,行业内部人士也都知道有这件事情。”

郑州某期货公司人士则指出,PTA期货目前是郑商所成交最活跃的品种,想要通过期货市场拉升价格并不容易。相比之下,每日定量从现货收购,则有利于稳定现货价格,同时期现价格相互作用下,稳定的现货价格也有利于推涨期货月末结算价。

在逸盛石化的主动挺价,以及部分生产企业主动降低产能的双重作用下,国内PTA在11月出现小幅回升,甚至现货价格一度超过期货价格。不过,随着近期原油期货价格跌破40美元关口,并开启新一轮跌势以来,逸盛石化亦主动放弃了挺价策略。

逸盛挺价

逸盛石化的挺价并非偶然。今年7月,国内PTA行业五大生产商之一的远东石化,便因长期亏损经营申请破产清算。

随着远东石化的破产,国内PTA行业可运行产能随之下降,以及部分企业停产检修。截至11月底,国内可运行产能仅剩3300万吨,而逸盛石化除了宁波一套60万吨/年的装置停车检修外,其余的1280万吨产能已占据行业总产能的近4成。市场占有率的提高,也为其后期采购现货挺价提供了可能。

“10月下旬以来,逸盛石化开始每天定量的从市场上采购现货,一开始是每天买入5000吨,随后一段时间增加至7000吨、8000吨,最后则降低至1000吨”,知情人士透露称,逸盛石化采购的合同结算价一般会采用第三方机构对市场评估价。

今年11月,逸盛石化的主动挺价效果开始显现。

中信期货PTA研报显示,10月下旬以来,PTA现货价格曾最高反弹至4700元一线。随后,原油价格再次向下破位,引领PTA期、现价格双双掉头向下。相比于期货价格,PTA现货由于企业停产和逸盛挺价的因素,其价格明显相对抗跌。自11月10日以来,现货较期货价格更是一度呈升水状态。

不过,12月7日以来,国际原油价格出现新一轮下跌,美原油期货、伦敦布伦特原油期货双双跌破40美元关口,美原油期货主力合约最低更是跌至34.53美元/桶。原油价格的下跌,亦难免会传导到其下游PTA的价格上。

虽然逸盛石化在国内拥有较大的市场份额,但是由于原料PX(对二甲苯)对外依存度较高,加上原油价波动的影响,以及PX定价权在国外的因素,逸盛石化所作出的挺价努力,只会对市场短期内形成支撑。一旦原油和PX价格出现大幅波动时,PTA的价格亦难以维系。

据研究人士根据成交信息估算,12月14日、15日,逸盛石化集中成交卖出5万吨PTA,成交价格低于前期现货价。不过,由于在买入现货前,逸盛石化曾做出过具体测算,此次挺价对公司经营情况并不重大影响。

恒逸、荣盛业绩承压

根据2014年报,恒逸石化、荣盛石化分别合计持有浙江逸盛石化70%、30%的股权。此外,恒逸石化和荣盛石化下属PTA生产企业,还包括逸盛大化石化有限公司、海南逸盛石化有限公司。

只是从盈利情况来看,两家上市公司下属PTA生产企业业绩情况均不甚理想。以浙江逸盛为例,2014年公司营业收入为177.73亿元,而净利润仅有3658万元。同期,逸盛大化、海南逸盛则分别亏损5亿元和4.5亿元,上述两家公司的巨额亏损正是拖累相关上市公司2014年业绩的主要因素。

PTA的完整产业链为原油-石脑油-PX-PTA-聚酯,这意味着原油、上游PX(对二甲苯)的价格变动,也将直接影响到PTA企业的生产成本和利润水平。

不过,PX目前国内产能尚不足以满足需求,五成左右PX依赖从周边国家进口。海关数据显示,今年前8个月,中国进口PX共计785.3万吨,其中韩国进口达344.8万吨,较去年同期增加67.5%。

面对原料瓶颈,相关PTA生产企业亦在寻求解决办法。今年11月11日,恒逸石化发布定增预案,公司拟定增募集资金不超过38亿元,扣除发行费用后全部用于“文莱PMB石油化工项目”。项目建成后,公司PX原料问题有望得到缓解。

中信期货PTA研究员张俐便指出,“目前PTA下游企业节前采购已经完毕,行业处于消费淡季。同时,PTA与上游原料联系紧密,而原油暂时处于低位运行,相应的PTA成本支撑相对较弱”。

由于产品端价格的低迷,以及下游消费的进入淡季,今年四季度恒逸石化、荣盛石化的业绩压力相应增加。

招商证券(600999,股吧)化工行业分析师柴沁虎指出,两家上市公司主营产品均以PTA及下游聚酯纤维为主,以荣盛石化为例,公司PTA业务收入占比达公司总营收的六成以上,但是目前PTA价格低迷,公司利润水平空间压缩严重。未来,重点看两家公司上下游产业链拓展进展,通过加强对原料价格波动风险抵御能力,以此带动盈利能力提升。

产能过剩难题待解

实际上,PTA生产企业的“苦日子”并非从今年开始。早在2011年初,PTA期货价格创下12396元/吨的历史高价后,便一路下跌至今的4300元一线,行业内公司逐步转为亏损。

这点从恒逸石化和荣盛石化两家上市公司近年的利润变化情况,以及不断下降的利润率水平便可看出。2011年,荣盛石化PTA产品毛利率为13.01%,到2014年时毛利率已下降至1.34%。

受困于此,今年7月,行业内再次祭出“停产保价”的大招,其中包括恒力石化、仪征石化等多家企业。Wind数据显示,今年7月初国内PTA产业链负荷率维持在69%左右,到9月中旬已下降至55%附近。

各家企业主动降低生产负荷的背后,便是其PTA行业产能过剩的困境。

2010,由于PTA产品盈利丰厚,国内企业争相上马生产装置,而随着行业产能的不断扩大,PTA产能利用率逐年下降。

获得的一份数据显示,2010年国内PTA总产能为1636万吨,到2014年时已增加至4342万吨。与此同时,PTA总产量增幅则相对有限,2010年为1262万吨,2014年为2655万吨。

从上述数据亦可看出,2010年国内PTA行业产能利用率为77.14%,2014年已下降至61%。其间,为了保护PTA市场价格,相关生产企业更是多次联合减产。如2014年5月,国内PTA行业三巨头逸盛石化、翔鹭石化和恒力石化便曾联合限产保价。

不过,产能过剩的局面短时间内仍难以解决。江阴汉邦石化、四川晟达石化两家公司共计年产320万吨的装置将于2016年投产,同时厦门翔鹭石化450万吨/年PTA装置也可能在2016年重启。

您需要 [注册] 或 [登陆] 后才能发表点评