[转] 2016年PTA产业链各环节将形成新的平衡(6图)

需求增速尚可

2015年

PTA行情回顾2015年PTA市场呈现宽幅弱势振荡行情。

一季度,由资金拉涨引发了一波弱势回归行情。1505合约在抄底资金的拉动下节节上涨,期货升水200―250点,至无风险套利区间。这引发了贸易商的套利行为,现货也随之上涨。

二季度,由腾龙芳烃爆炸引发了一波拉升行情。这波行情的铺垫是3月中旬远东石化的破产,接着清明节期间腾龙芳烃160万吨装置爆炸,翔鹭石化正在检修的450万吨PTA装置也因此要长期关停。在4月底又传出BP2015年新装置运行不稳定被迫停车的消息。正是这一连串的事件促使PTA期价一举冲高至5550点的高位。

三季度,系统性风险拖累了PTA市场。7月上旬,PTA期价连续三个交易日跌停,这是由A股大跌所引发的系统性风险。8月底,A股再度大跌,PTA现货跌破4100点,期货跌破4300点。

四季度,PTA市场展开了一波去库存行情,各主流企业纷纷宣布减产,PTA期价企稳于4500点上方。12月初,原油跌破40美元/桶关口,PTA期价直线下跌300点。年底,PTA跟随其他工业品出现反弹回升,12月30日1605合约期价报收4450元/吨。

原料环节

过剩格局未变,汽油消费支撑芳烃原油市场的供应过剩格局已然形成,预计2016年依旧不会缓解。预计2016年欧佩克和非欧佩克总产量增加值为50万桶/日。2016年全球的原油需求增速预估为190万桶/日。全年看原油供需相对均衡,但分季度看,因为伊朗产量的回归以及美国页岩油生产的高弹性,上半年原油市场仍处于过剩态势。下半年供给端开拓新市场已经完结,低油价对消费的刺激仍然存在,原油市场供需将逐步回归平衡。

2016年上半年,预计原油价格将触及2009年3月份金融危机时的低点30美元/桶;下半年,尤其进入夏季消费旺季时,油价将达到年度高点,考虑到页岩油的成本,预计Brent油价反弹的最高点将在55美元/桶。由于2016年欧佩克低成本的原油供应充分释放,加之页岩油产量不再继续增加,2016年下半年原油市场将逐步形成新的供需平衡。

石脑油主要有以下几方面用途:一是作为裂解原料生产烯烃,石脑油与LPG有竞争关系。二是作为催化重整原料用于生产高辛烷值汽油的组成部分。三是生产芳烃。用途二和用途三也会产生竞争关系。此外,石脑油还可以作为溶剂油的原料生产溶剂油。

先看第一种竞争关系,石脑油与LPG的竞争。两者都可以作为裂解装置的原料,当石脑油价格比LPG高50美元/吨时,LPG的价格优势就显现出来。LPG的消费具有很强的季节性,每年冬季取暖季节,LPG价格相对强势。

再看第二种竞争关系。调汽油和做芳烃原料的竞争。炼厂有强大的软件计算石脑油究竟是调汽油还是做芳烃更好。但是根据我国的成品油价格机制,汽油相对于芳烃更有竞争优势,汽油价格相对封闭,芳烃价格却是亚洲市场定价,因此笔者认为石脑油调汽油会成为首选。LPG和汽油价格的强势,将促使石脑油裂解价差在2016年一季度维持强势。二季度,随着LPG的季节性需求回落,开始与石脑油竞争裂解装置的原料;同时汽油的规格要求也减少了汽油端对石脑油的需求,汽油和石脑油的价差也将扩大。但汽油的需求强势将从绝对值上支撑石脑油的裂解价差。

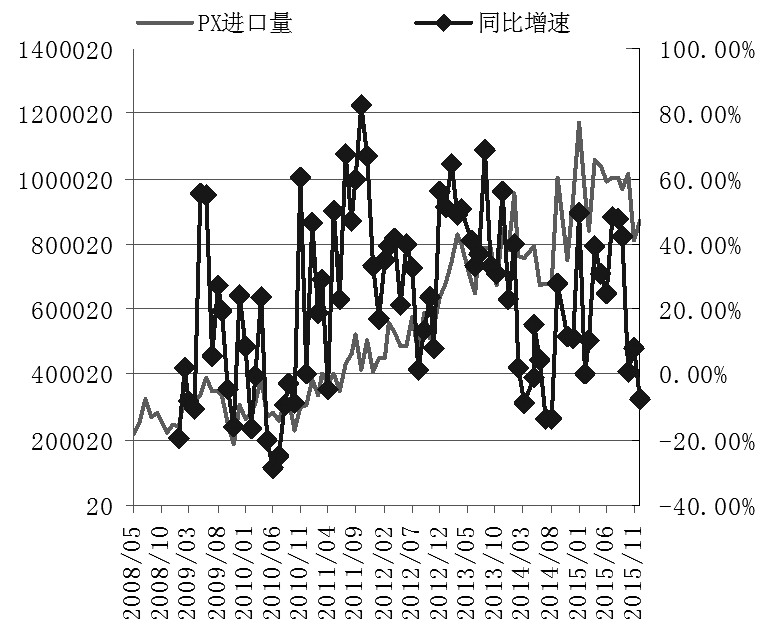

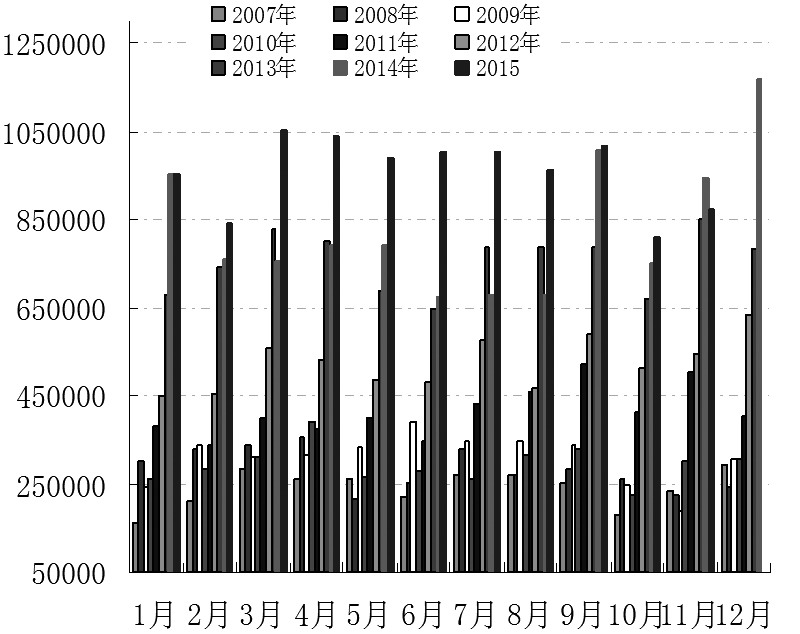

最后看PTA最直接的原料PX。2015年PX的进口延续高增速,月均进口量高达95万吨。PX进口的波动与国内的PX装置开工密切相关。2015年4月初腾龙芳烃爆炸,2015年6、7、8三个月的进口同比增速均超过40%。2015年9月中金石化装置开车,2015年9、10、11月PX的进口增速出现同比下滑,2015年11月进口增速甚至为负值。2016年,全球PX新装置也不多,目前所知仅2套,但总计产能也有354万吨。2017―2018年,新增装置投出可能有所加快,但部分装置可能出现延迟开车。总的来说,2016―2018年,全球PX产能增速可能在6%―8%之间,预计会略高于聚酯需求的增速。

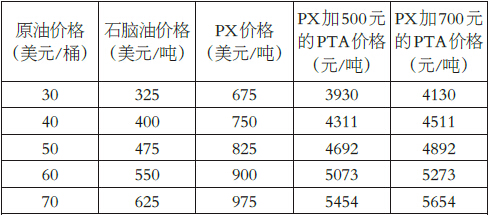

综合原油―石脑油―PX产业链分析,我们认为2016年PTA市场供应依旧大于需求,PTA的价格波动仍将以原油为锚。2015年石脑油和原油的价差均值为100美元/吨,2016年我们沿用该值。PX和石脑油的合理价差是350美元/吨,2016年汽油的需求增长将继续支撑芳烃需求。PTA与PX的价差我们按照500元/吨计算,如果大环境转好,PTA与PX的价差甚至会达到700元/吨。

下游聚酯―纺织环节

2016年需求增速将下滑2015年聚酯端各品种依旧在盈亏平衡线上挣扎。2015年上半年聚酯产量增速超预期,下半年则一直在修正上半年的高增长。2015年全国聚酯产能增加300万吨。除了35万吨的聚酯短纤,其余的265万吨全部是聚酯长丝。2015年一季度投产聚酯产能150多万吨,三季度投产50万吨,剩余的不足100万吨在四季度投产。2015年全国聚酯产量达到3520万吨,较2014年增长7.7%。其中,涤纶长丝增长5%,聚酯瓶片增长5.7%,涤纶短纤增长10%。2015年长丝在聚酯产品中压力最大,开机率低于2014年水平。

2016年,中国聚酯产业新投产主要集中在涤纶长丝和聚酯瓶片方面,按照目前的预报和规划,2016年预计将有12套装置投产,设计产能约有328万吨。但考虑到部分装置长时间延期,能否顺利投产仍有较大疑问,加之局部长期停车装置面临淘汰,因此2016年聚酯实际产能增速将低于预期。

当前我国纺织品服装的主要出口市场需求出现下滑。2015年11月我国纺织品服装出口额为219.82亿美元,同比下降9.71%;1―11月份我国纺织品服装出口额2569.46亿美元,同比下降5.79%。2000―2014年我国纺织品服装年出口平均增速为14.93%,其中2009年纺织品服装出口下降9.8%,2015年是自2000年以来第二次出口呈负增长局面,预计全年出口下降超过5%。2016年由于人民币贬值,我们认为纺织服装的出口走势将逐步好转。

PTA环节

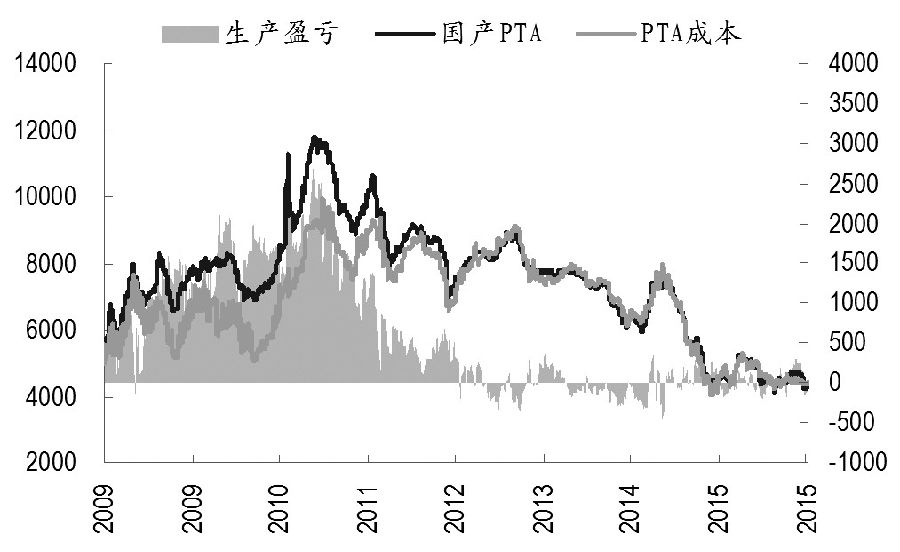

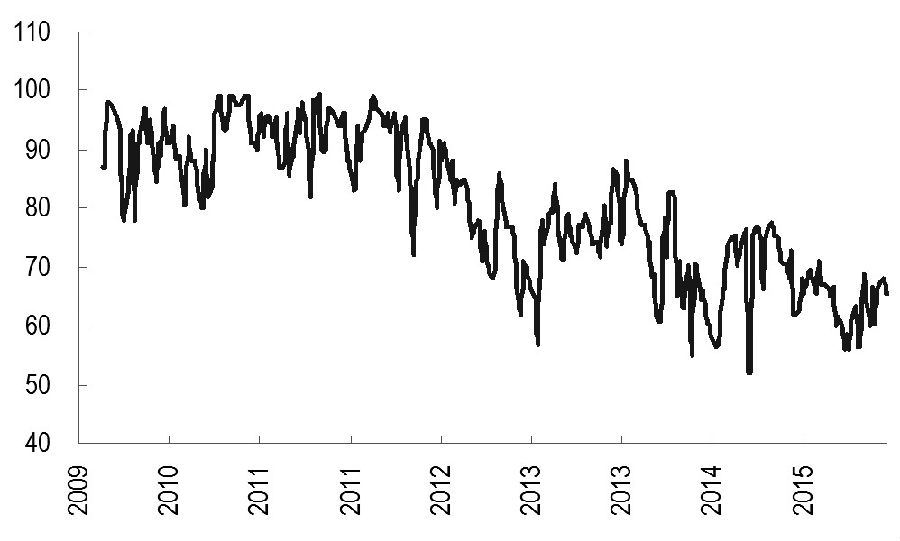

2016年去产能继续进行中2015年,PTA行业破产或长期停车的装置产能大于当年新增产能。2009年至2012年上半年PTA行业平均开工率高达90%,2012年下半年到2013年年底平均开工率为75%,2014年平均开工率仅有70%,2015年平均开工率为67.17%。2012年PTA产能增加1085万吨,2013年增加285万吨,2014年增加930万吨,2015年增加345万吨。截至2015年年底,全国PTA总产能为4693万吨。

2015年PTA装置预期投产665万吨,实际只投产345万吨,产能投放增量低于预期。同时,PTA行业洗牌开始,装置长期闲置利用率不高。剔除长期停车装置,寡头集中度提升。剩余有效产能中,逸盛占比37.93%,恒力占比19.48%。因为具有320万吨PTA装置的远东石化破产以及翔鹭石化615万吨产能出现问题,难以开车,加上部分经营状况较差产能长期闲置或偶尔开车,国内产能过剩压力缓解。按照长期闲置和偶尔开车产能来看,国内闲置产能占国内总产能30%以上,意味着国内PTA开工负荷最高只能开在七成附近。2016年我国要投产的PTA装置可能有320万吨,共有两套,分别是汉邦二期和四川晟达的220万吨装置和100万吨装置。

综上所述,年度供需平衡表决定了商品价格一年的基调,PTA产业链的PX、PTA自身和聚酯的年度供需平衡表将决定2016年PTA的价格。我们认为,2016年投资者在PTA市场可以如下操作:一是可以作为化工链条的多头配置――PTA行业已经完成了产能扩张周期,而其他的化工品聚烯烃、甲醇等却仍处于大扩张周期,PTA价格的波动幅度、下跌幅度都将低于如上品种,可以作为做空其他化工品的多头配置。二是PTA生产企业控盘能力增强,主流企业的抛货、买货会引发期价的波动,若按照PX价格计算,PTA的加工费在350元/吨时,做多PTA安全边际相对高。三是预计2016年PTA期价波动区间在3900―4900元/吨,在4000点附近可尝试买入做多。四是美国页岩油革命降低了烯烃原料的价格,而中印等国汽油消费的兴起却提振了重石脑油的消费量,从成本端的供需结构看,PTA也将强于烯烃,2016年烯烃较PTA的升水将进一步缩小。 (作者单位:国泰君安期货)

您需要 [注册] 或 [登陆] 后才能发表点评