[转] 成本压力依然困扰全球原油市场(6图)

当前油价已远远低于原油的全部成本, 并接近产油国的现金成本线

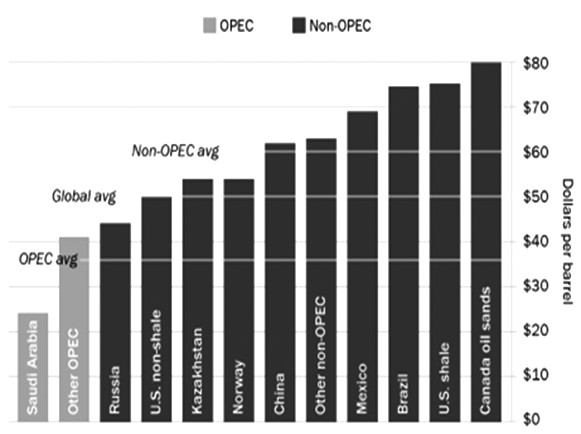

原油成本可分为全部成本、现金成本和生产成本(边际成本)。全部成本即包括所有前期勘探、开采以及运营费用的成本价格;现金成本指除去前期投入的沉没成本后维持现金流平衡所需要的成本价格;生产成本指仅仅考虑生产过程中所涉及的人工、运输、利息等费用的成本价。

油价跌破全部成本线,石油公司利润骤减

当油价高于全部成本时,资本被吸引进入市场,石油公司有积极动力去寻找新的油田,从而导致供应上升,油价回落;当油价低于全部成本而高于现金成本时,石油公司将在现有矿区内进行勘探并加大开采幅度;当油价低于现金成本而高于生产成本时,石油公司将会停止勘探与开发活动,仅在现存的矿井内尽量提高产量;当油价低于边际成本时,石油开采与生产活动将会完全停止。当前油价已远远低于原油的全部成本,并接近产油国的现金成本线,新的勘探与开采活动锐减。

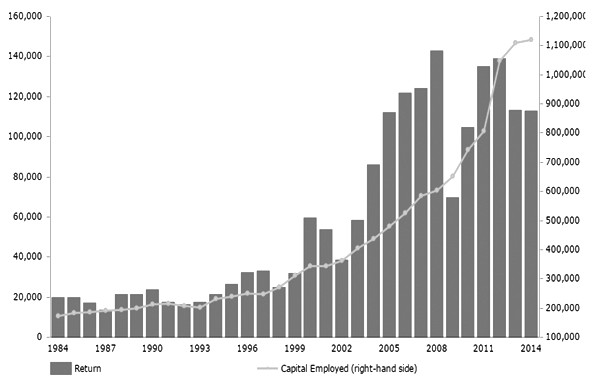

近年来,随着对原油需求的增多,陆上及浅海地区的油井已不能满足人们日益增加的需求量。在前几年油价高企的情况下,石油公司投入大笔资金用以建造深水及超深水钻井平台,使得建造新的油田所需要的成本迅速攀升。油价的暴跌不仅造成国际石油公司利润骤减,而且使得资本对原油市场上游投资大幅减少。

另外,人们对环境保护的日益重视使得原油消费遭受到越来越多的诟病,从而使得各国政府针对原油消费征收的税费也逐年攀升,导致原油的全部成本不断上升。据测算,原油的全部成本在70美元/桶左右,其中主要为税费与开采成本。

货币与财政压力迫使产油国与石油公司考虑减产

随着“份额战”愈演愈烈,各大产油国产量均创下新高。OPEC产量已持续超过配额限制,俄罗斯产量达到了自苏联解体后的新高,全球页岩油产量也不断增加。然而,油价的持续下降已经对各产油国和石油公司产生了严重的财政负担,俄罗斯外汇储备与卢布汇率自2014年开始不断下降,沙特的外汇储备也自2014年8月最高处的7450亿美元降至2015年12月的6350亿美元。由于巨大的财政负担,俄罗斯原油产量预计在2016年下半年有所下降,降幅约为10万桶/天。

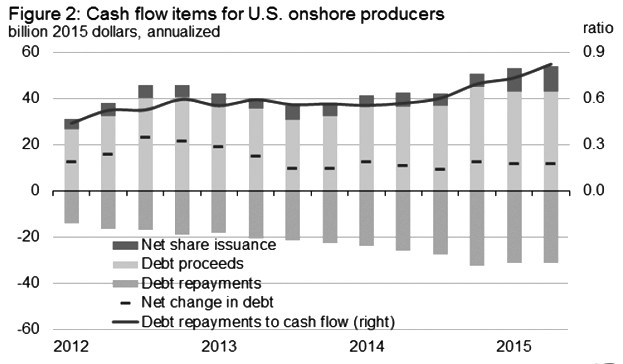

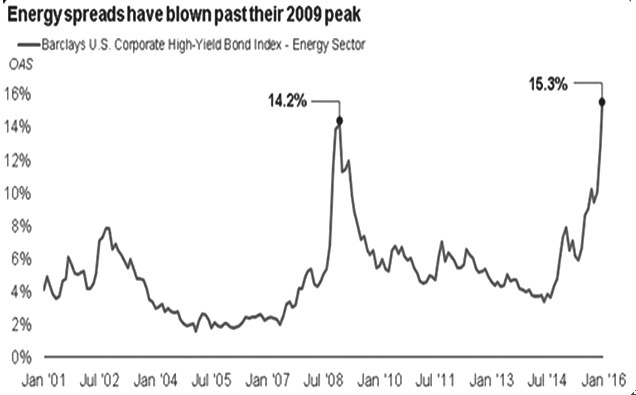

同时,低油价也对美国页岩油生产商造成了沉重打击。原油价格的不断下降不仅侵吞了页岩油产商的利润,而且令美国能源企业债收益率飙升,从而使得页岩油生产商的债务压力越来越大,多数生产商不得不选择破产。据EIA预测,2016年美国平均原油产量将下降70万桶/天。通过分析美国页岩油生产商财务报告可估测出页岩油现金成本约为40美元/桶。

、

、

沙特与伊朗的竞争

欧盟与美国在2016年1月16日先后解除了对伊朗的制裁,这使得伊朗原油重新得以供应全球市场。而沙特与伊朗这一对“老冤家”也将在国际原油市场上展开竞争。伊朗志在夺回被制裁前的市场份额――欧洲与亚洲市场约110万桶/天的出口量。

伊朗的回归将与沙特在全球范围内形成竞争,使得原油基本面在短期内难以改善,从而对油价形成冲击。沙特的现金生产成本线将对油价构成强有力的支撑,预计在25美元/桶。同时,对俄罗斯的后续制裁也将对油价产生重要影响。

原油基本面情况有望在2016年3季度开始有所改善,然而库存压力使得油价难有大幅反弹。至2015年年底,OECD商业库存达到了30.6亿桶,远超5年平均库存水平。去库存的压力将会对油价的反弹力度造成压力,预计2016年原油价格将反弹至40―50美元/桶。

您需要 [注册] 或 [登陆] 后才能发表点评