[转] 日、韩国债期货推出后对资本市场的影响(6图)

国债期货推出后,其未来市场会如何发展,会不会对债市、股市产生明显的影响,这些问题引起了投资者的关注。本文通过对日本和韩国国债期货推出后的市场运行情况进行分析,为上述问题的解答提供参考。

随着我国利率市场化进程的加快,国债期货也已获管理层的批准,即将在近期推出。国债期货推出后,其未来市场会如何发展,会不会对债市、股市产生明显的影响,这些问题引起了投资者的关注。本文通过对日本和韩国国债期货推出后的市场运行情况进行分析,为上述问题的解答提供参考。

日本国债期货推出后市场运行情况

1985年,日本议会修改了证券交易的相关法律,解除了对金融衍生品的限制,同时为了配合利率市场化、金融自由化和国债现货市场的发展,东京证券交易所(TSE)于当年10月19日正式推出了日本第一个场内金融衍生品合约——10年期国债期货。此后,TSE在1988年7月8日推出了20年期国债期货合约,但该合约1998年4月后成交低迷,2002年12月被暂停交易。1989年12月1日,为灵活应对国际市场变化,TSE开始交易美国长期国债期货合约(T-Bond期货),但也由于交易量不断下降,该合约于1999年被暂停交易,2011年下市。到了20世纪90年代,随着中期国债存量增长,TSE也增加了对中期国债进行套保的工具,于1996年12月16日推出5年期国债期货合约,目前这种合约成交量较小。为了适应不同类型投资者的需求和提高国债期货的价格发现功能,TSE于2009年3月23日推出了迷你10年期国债期货合约。

在短期利率期货方面,TSE曾在1989年12月推出了国库券期货合约,但也由于该合约成交不活跃,于1999年7月暂停了该合约,并于2001年11月正式取消。在此之前,依据《金融期货交易法》成立的东京金融交易所(TFX)于1989年6月推出了3个月欧洲日元期货,并在此后相继推出了1年期欧洲日元期货、3个月欧洲日元Libor期货、两种隔夜利率期货和6个月欧洲日元Libor期货等品种。目前日本国债期货品种主要是在以中长期品种为主的TSE和以短期为主的TFX进行交易,活跃的品种主要包括10年期国债期货和3个月欧洲日元期货。

日本10年期国债期货推出后市场运行情况

在10年期国债期货推出前,日本正在经历利率市场化、金融自由化阶段。在利率市场化方面,当时日本国债交易利率和发行利率已实现市场化,但存贷款利率等并没有完全放开,这点与我国目前的状况有些类似。而在金融自由化方面,日本已逐步放宽对银行和证券公司的管制,允许银行参与证券业务。同时日本国债发行和国债余额逐年上升,市场中累积的利率风险也逐渐增加,市场迫切需要一种利率风险管理工具,10年期国债期货应运而生。

10年期国债期货推出后成交量逐年上升,发展迅速,其中1989年日成交额甚至超过了芝加哥期货交易所美国国债期货和伦敦国际金融期货交易所金边债券期货的成交量,主要原因是市场规避利率风险的需求比较旺盛,10年期国债期货的推出迎合了市场的这种需求。上世纪90年代初期日本国债期货交易量开始逐渐下降,一方面当时日本金融市场泡沫破灭,而日本银行业又是国债期货市场的主要参与者之一,使得国债期货的交易逐渐不活跃;另一方面日本1年期国债利率在1990年由7%下降到2002年的0.02%,10年期国债利率也从1990年的6.619%下降到2002年的1%左右,日本开启了零利率时代,利率变动也相对较小,客观上也降低了投资者套期保值的意愿。到了20世纪初期,日本政府实施积极的财政政策,发行的国债数量成倍上升,国债现货供给量的上升再次提高了投资者采用国债期货规避风险的需求,同时,日本利率水平也逐渐上升,1年和10年期国债利率在2007年分别上升到0.6%和1.5%,这也刺激了国债期货的成交量再度上升。2007年以后,随着金融危机全面爆发及影响程度加深,日本国债期货市场的成交量出现急剧下滑,再次陷入低迷。

日本10年期国债推出后日均成交量和成交额 |

注:成交量和成交额数据包括所有TSE上市的国债期货,但由于其他国债期货品种成交量较小,10年期国债期货占据全部成交量的绝大多数,故采用此数据替代。

从投资者结构看,目前参与10年期国债期货合约交易的主要是机构投资者,绝大多数成交都是在证券公司、银行和国外投资者之间进行,并且几乎没有个人参与者。以2012年为例,全年共成交17,656,364手国债期货,证券公司成交量占比最高,达42.41%;外国投资者略小于证券公司,达到39.92%;银行成交量占比约为16.76%。这三类投资者的交易占据了全部交易的99%以上,其他机构投资者占比仅约0.9%;而个人投资者全年仅成交417手,约为0.2%,不足万分之一,这主要与10年期国债期货合约设计有关,合约交易标的面值为1亿日元,合约规模非常大,个人投资者基本没有参与能力。

日本10年期国债期货推出后对债券和股票市场的影响

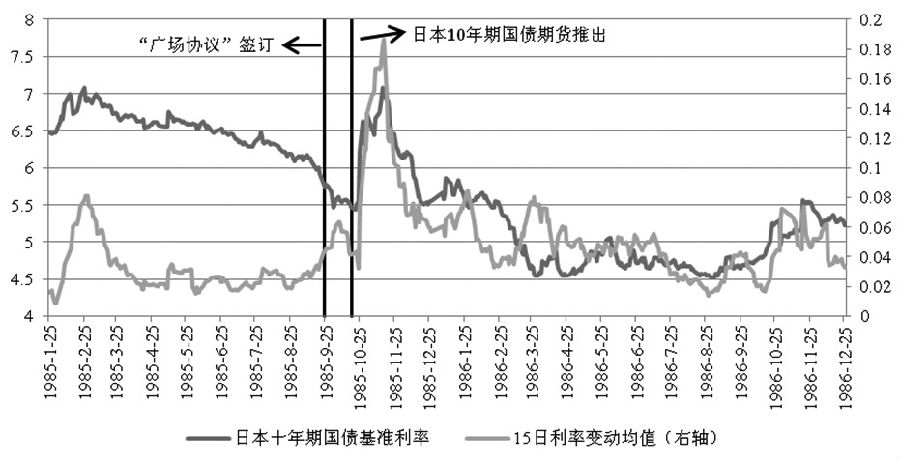

日本10年期国债期货在1985年10月19日推出后,日本10年期国债基准利率短期内上升幅度较高,但在长期内又逐渐下降,导致整个利率波动较高。尽管表面来看这似乎是国债期货推出后发生的,但并不意味着这是国债期货的推出引发的。期间日本利率波动的主要原因是1985年9月22日日本与美国、德国、法国和英国等五国签订了“广场协议”,该协议是为了促进美国出口,解决美国因汇率过高导致的贸易赤字问题。协议签订后各国纷纷干预了外汇市场,导致日元迅速升值,同时也导致日本利率短期内大幅上涨,此后日本政府也采取了一系列宽松措施,使得利率在长期内逐渐下降。实际上,10年期国债期货推出后,日本国债期货市场不仅没有分流债券市场资金,反而与债券市场相互促进,这两个市场成交额成较为明显的正相关关系。这在一定程度上也说明国债期货的推出会促进债券市场向好的方向发展。

10年期国债期货推出后日本10年期国债基准利率的走势和变动(%) |

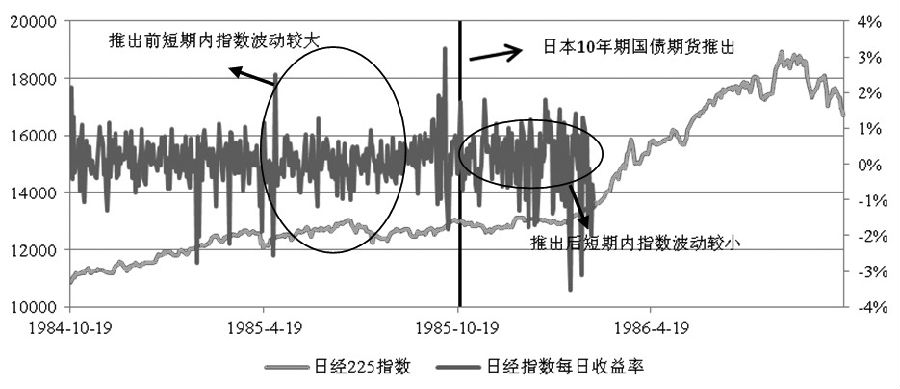

日本10年期国债期货的推出也没有对股票市场产生较大的影响。在国债期货推出前,日经225指数就缓慢上升,波动较为频繁;而在国债期货推出后,指数上升的趋势短期内并没有改变,波动短期内反而变小。这说明国债期货推出后并不会改变股票市场的走势,也没有造成股市剧烈波动。而在推出半年之后,股票价格大幅上升,波动也变得较为剧烈,但这并不是国债期货推出导致的,主要还是与“广场协议”有较大的关系。“广场协议”签订后,日元平均每年升值5%,日本经济也快速发展,这也促使国际资本投资日本股市,导致股票价格每年以近30%的幅度增长,股票市场的波动也加剧。国债期货推出后,股票市场的成交额并没有大幅降低,短期内股票市场成交额与国债期货市场成交额同方向改变,这说明国债期货的推出也不会分流股票市场的资金。

日本10年期国债期货推出后日经225指数走势和波动 |

韩国国债期货推出后市场运行情况分析

韩国国债期货最早在韩国期货交易所(KOFEX)进行交易。该交易所于1999年2月在韩国釜山成立,并在当年9月29日推出了3年期国债期货合约,获得了较大的成功。之后KOFEX于2003年8月22日推出了5年期国债期货合约,但该合约成交量较为低迷。随后KOFEX、韩国证券交易所(KSE)和韩国场外市场(KOSDAQ)在2005年合并为新的韩国交易所(KRX),所有期货合约全部在韩国交易所上市交易。KRX在2008年2月25日推出了10年期国债期货合约。

短期利率期货方面,KRX在2002年12月6日推出了通货稳定债券期货,该期货的标的为364天通货稳定债券的利息,为投资者提供了管理短期利率风险的工具。

韩国国债期货的合约最为主要的特点是除了10年期国债期货采用实物方式进行交割外,其余期货合约都采用现金交割方式。而在韩国所有利率期货合约中,率先推出的3年期国债期货合约最为活跃。

韩国3年期国债期货推出后市场运行情况

与日本相比,韩国在推出国债期货时已经完成了利率市场化的进程。韩国3年期国债期货推出后,初期由于现货交易极不活跃导致期货交易也不是很活跃,但经过两年的发展,期货成交量逐渐上升,到2001年平均每日成交量就上升到5万手,并在后续的7年里保持这个水平。次贷危机后,市场成交量再次上升,2010年3月日成交量首次突破了10万手。随着2010年10月合约标准券的票息从8%调整到5%,与市场利率更加贴近,合约成交量也维持在日均12万手左右,并在2012年全球利率期货合约成交量中排名第20位,是一个比较活跃的国债期货品种。从月末持仓看,月末持仓数额每年稳步上升,都基本远大于每月的日平均成交量,这说明投资者持有国债期货的时间较长,可能以趋势性操作或者以套利、套保策略为主。

从3年期国债期货投资者的结构看,其主要特点在于:(1)投资者相对比较分散,各类机构投资者和个人投资者都占有一定的比例,但仍以机构投资者为主;(2)各类投资者参与买、卖国债期货的比例基本相当,基本不会出现买卖方实力过于悬殊的现象,保证了韩国国债期货的流动性,促进了市场稳定发展。以2012年为例,金融投资公司作为买方和卖方分别参与了64%和64.12%的交易,买卖比例基本相当,这也是交易量最大的机构投资者,占全部交易的64.06%;银行作为买、卖方分别参与了18.25%和18.11%的交易,买卖比例也基本相当,是交易量第二大的机构投资者,占全部交易的18.18%;国外投资者分别占买方和卖方比例的11.72%和11.78%,是交易量第三的机构投资者,占全部交易的11.75%;此外,个人投资者、保险(放心保)和投资信托的买卖比例也都相当,分别占全部成交量的2.63%、1.66%和0.97%。

韩国3年期国债期货推出后对债券和股票市场的影响

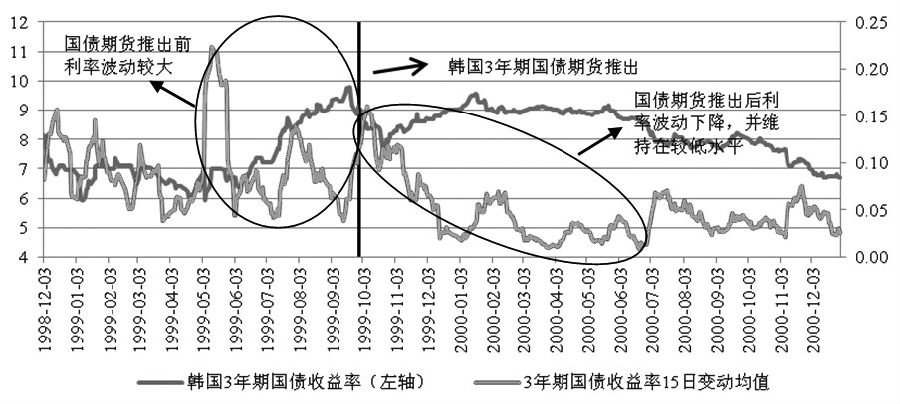

韩国3年期国债收益率的波动逐渐下降,维持在一个较低的水平,明显低于国债期货推出前的平均水平。这至少说明国债期货的推出并没有增加国债现货收益率的波动。

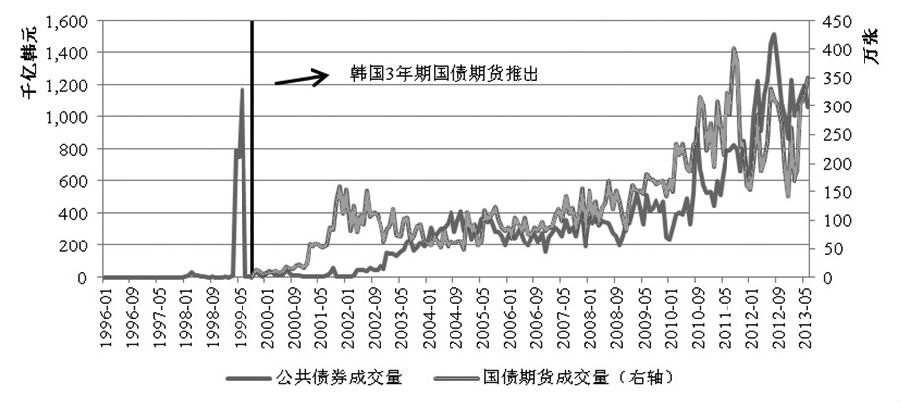

从利率走势上看,国债期货的推出也没有影响利率走势,出现利率飙升或者骤降的现象。在国债期货推出前,韩国公共债务的成交量较低,其月度成交量多不足1000亿韩元,仅在1999年6月突然上升到117.4万亿韩元,但之后又下降到3000亿韩元左右;随着国债期货的推出和逐渐活跃,韩国公共债券成交量也逐渐上升,并维持在每月100万亿韩元以上,国债期货交易量与现货交易量也存在一定的正相关关系,这说明国债期货的推出有利于现券市场的活跃,并与债券市场相互促进。

韩国3年期国债期货推出后国债收益率走势与波动(%) |

|

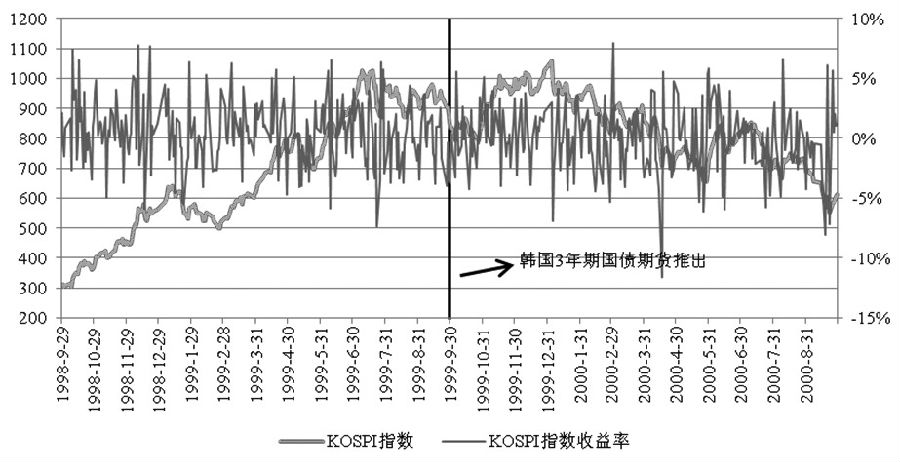

从国债期货推出后股票市场和股指期货市场的反应看,国债期货的推出既没有导致股票市场大幅波动,也没有改变股票市场的走势,更没有从股票市场或者股指期货市场中分流资金。下图给出了国债期货推出前后KOSPI指数的走势和波动,从图中看,国债期货的推出短期内并没有影响指数的走势,波动也没有明显的放大。另外,从国债期货推出前后KOSPI股票指数样本股成交量和股指期货成交量走势看,股票市场和股指期货市场的成交量不仅并没有受到国债期货推出的影响,而且与国债期货成交量变动方向趋于一致,国债期货推出并没有从股市或者股指期货市场中分流资金。

韩国3年期国债期货推出前后KOSPI指数的走势与波动 |

通过上述分析和比较,我们可以看出,国债期货推出后的运行情况与利率市场化进程、现货市场发展、合约设计、推出时机和投资者结构有较为密切的关系。国债期货的推出对债券市场的发展是利好,对股票市场和股指期货市场来说,短期内并不会造成较大的影响,不会产生资金分流、波动增加、改变趋势等问题,而从长期看反而有利于这些市场的发展。(广发期货发展研究中心国债组)

您需要 [注册] 或 [登陆] 后才能发表点评