[转] 结合经济周期灵活投资国债期货(1图)

本文从经济周期与投资选择之间的逻辑出发,对各经济周期国债期货可行的投资方向作出建议,之后根据经济增长和通货膨胀情况确认当前国内所处的经济周期,最后简要分析了国债期货仿真合约运行以来的波动特性。

经济周期与投资选择

宏观经济形势与经济周期紧密相关,判断宏观经济形势就很有必要研究所处的经济周期及其阶段。根据美林证券投资时钟理论(Investment Clock)中经济增长和通胀的周期性表现,经济周期可以分为衰退、复苏、过热和滞胀四个阶段。

衰退阶段的表现是整个经济刚结束上一轮的过热和滞胀,陷入冷淡期,货币当局会通过不断减息及其他宽松政策来刺激经济,提升价格水平。在这个阶段,GDP增长乏力,过剩产能以及不断下降的商品价格驱动通货膨胀走低,盈利微薄,实际收益下降。央行为促使经济返回到可持续增长路径上而削减利率,收益率曲线下行而且陡峭,债券是最好的资产项目,做多国债期货是个不错的选择。

复苏阶段的表现是上一阶段放宽货币供给等政策逐步起作用,经济开始转暖,价格水平开始回归。在该阶段,宽松的政策发挥效力,经济加速增长到长期增长趋势附近。然而,通货膨胀继续回落,因为剩余的生产能力尚没有消耗干净,周期性生产增长强劲。同时,利润急剧恢复,但是央行仍保持宽松的政策,收益率曲线保持低位。这个阶段,股票是最好的资产选择,而债券往往没有特定的运行方向。不过,在做资产配置时,可以结合利率变化做适当的债券配置,在复苏初期买入债券,在复苏后期卖出债券。也就是说,在复苏前期做多国债期货,后期则做空。

过热阶段的表现是生产增长减缓,生产能力接近极限,通货膨胀上升。央行提高利率,驱使经济返回到可持续增长的路径上,但是GDP增长率依然保持在趋势上方。该阶段,收益率曲线上行且平坦,债券表现糟糕,做空国债期货也就成为了最佳选择。

滞胀阶段的表现是经济高增长停滞,通胀余威未断。生产不景气,厂商为了保持利润而提高产品价格,只有失业率的大幅上升才能打破这一恶性循环。由于利润受到重创,股票市场相当不景气。此阶段的债券表现与复苏时期一样,较难预测,在滞胀初期,政府往往继续加息以抑制经济过热,当经济开始明显回落,往往停止加息,如果经济回落过快,有时还会减息。因此,在资产配置时,可参考利率变化,在滞胀初期抛出债券,在利率下降的滞胀后期买入债券。

当前国内外宏观环境

通常情况下,我们采用GDP增速、CPI和PPI同比增幅等作为判断经济周期的指标。其中,CPI和国债收益率有着更为直接的正向对应关系。

从GDP和工业增加值来看,本轮经济下滑周期是从2010年二季度开始的。今年下半年国内经济将企稳,不过,总体仍处于底部徘徊状态。通胀指标也能证实经济尚在底部徘徊。本轮通胀从2010年7月开始下行,CPI同比增幅从6.5%降至2013年5月的2.1%。今年前5个月,CPI同比上涨2.4%,较去年同期下降1.1个百分点,上半年通胀温和,虽然在春节期间,2月的CPI同比增幅季节性大幅跳升至3.2%,但节后如期快速下跌。2013年全年CPI上涨压力不大,预计全年CPI上涨2.6%。PPI在2012年9月触及-3.5%的波谷后开始回升,但在今年2月同比降幅收窄到1.6%后,受工业需求下降和经济再次下行影响,5月降幅再次扩大到2.8%。PPI跌幅的扩大与国内工业生产需求的下滑和国际大宗商品价格的下降有直接的关系,PPI降幅难以收窄也表明我国经济仍在底部徘徊。

经济增速和通胀数据表明,当前国内经济虽然处于复苏周期,但是上行的空间并不大。本次经济复苏主要由2012年年中的政府刺激所致,经济增长尚没有形成真正的热点,因而内生增长动力偏弱,新经济(310358,基金吧)周期难以顺利启动,国内经济将继续在转型中寻找新的经济增长点,经济制约因素较多也注定复苏较为温和,预计国内经济将长期徘徊在7%—8%的增速上。我们对2013年国内GDP增速预估由年初的8.0%降至7.6%,且呈前低后平的走势,全年经济增长较为平稳。

经济偏弱的格局对国债利率走势的影响并不明显,除非出现大幅的经济下行才会导致再次的降息,从而刺激国债期货价格上涨。从现有情况看,年内出现降息或者经济再次探底的可能性均不大。对于经济复苏前期的国债期货交易方向可以参考第一部分提出的观点。

从外围环境来看,美、欧、日经济出现三速分化。美国经济持续复苏,欧元区经济则出现连续六个季度的萎缩,日本经济在“安倍经济学”的超级量化宽松刺激下,今年上半年消费者支出上升和出口反弹扶助经济加速复苏,但超级量化宽松也给日本经济带来隐患,无限量购买国债的方式无法避免通胀预期与债券收益率的大幅波动,必将造成金融市场的动荡。

经济复苏分化将引发各大央行不同货币政策导向。美国经济形势向好,美联储在6月利率决议上初定退出QE时间表引发金融市场动荡。事实上,伯南克所表述的只是一种政策姿态,并不意味着紧缩政策已经真正落实,而且美联储抛出这一政策预期的背景是其认为美国经济正逐步走回正轨,并将加速实现全面复苏。从长远来看,这对于金融市场是利好消息。全球经济方面,预计下半年全球金融环境仍然宽松,全球经济增长前景将持续改善。

国债期货交易策略

当前我国处于经济复苏的前期,复苏并不稳定,在这个阶段,债券仍然是较好的投资标的。其中,国债期货具有场内连续交易、采用标准化合约、统一逐日盯市以及集中清算交割等优势,且参与主体也可覆盖到银行、保险(放心保)、券商、基金、企业和个人等所有市场投资者。对投资者来说,它无疑具有更高的吸引力。

从美国国债期货参与者的交易动机来看,大约超过六成是以套期保值为目标的,因此,套期保值在国债期货的运用中占据了主导地位。国债期货套期保值是基于期现价格走势大体一致以及到期日期现价格趋同的原理,它可分为多头套期保值和空头套期保值。

套利交易是指利用两种商品之间不合理的价格关系,通过买进低估或卖出高估的商品,在未来价格重新回归合理过程中获取价差收益的交易行为,主要包括基差套利(期现套利)、跨期套利和跨品种套利。

国债基差定义为国债价格与期货合约价格之差,基差交易实际就是期现套利。根据国债期货与国债现券之间的均衡定价关系,当期货与现货价格出现过大偏离时,即构成期现之间的套利交易机会。

买入基差就是买入国债现货并卖出相当于转换因子数量的国债期货合约,卖出基差则是进行相反的操作。当投资者预计利率将下调、现货上涨幅度大于期货上涨幅度、基差扩大的情况下,可进行买入基差进行套利。

跨期交易是指在近远期期货价格显著偏离时,做多低价国债期货合约,同时抛空其他期限高价国债期货合约,主要方式是买入近月合约的同时卖出远月合约或者卖出近月合约的同时买入远月合约。

跨品种交易是在股市和债市两个市场同时交易。股市和债市具有一定相关性,在股市加速下跌的恐慌阶段,一般也会伴随着国债收益率的明显下行,这就为国债期货多头创造了盈利空间。通过对权益类和固定收益类的投资进行组合,不仅可起到对冲风险的作用,甚至可以在股市熊市中扭转亏损。如果认为未来经济会连续下滑,利率会进一步下行,那么买入国债期货卖出股指期货会产生一定的套利空间,具体的组合比率需要根据两者之间的相互关系确定。

普通投机交易是从单一的国债期货合约中利用价格的上下波动赚取收益,在一段时间内只做多或做空。该策略需要在国债期货到期前平仓或移仓至远端期货,以避免到期交割时受到收取或交付实际国债的约束。借助于保证金的放大杠杆作用,这类期货裸头寸交易具有高风险和高收益的特点。

仿真国债期货日内波动大于日间波动

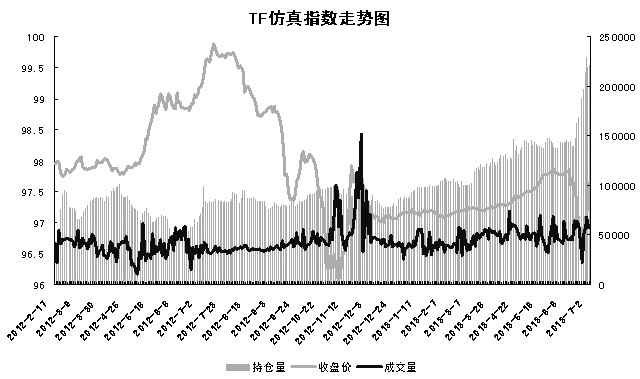

对于国债期货的波动分析,我们使用文华财经国债期货仿真指数,样本区间为2012年2月15日至2013年7月2日,共331个交易日。在此期间,2012年2月18日和5月12日央行两次下调存款准备金率,同年6月8日和7月6日两次降息,之后货币政策再无调整。

TF仿真指数走势显示,在样本区间内,经历了一轮大幅上涨和大幅回落的过程,上涨的时间段为2012年4月20日至7月12日,共57个交易日。在此期间,TF仿真指数从97.782升至99.88,涨幅为2.12%。下跌的时间段为2012年7月12日至11月5日,TF仿真指数从99.88跌至96.092,跌幅为3.87%。去年的4月下旬至11月上旬,国债期货走势经历了一个比较完整的周期。此外,我们也可以看到,去年的10月初至11月中旬和今年的6月中旬至7月初,国债期货仿真指数都在短短的1个月时间内经历了“V”型的大起大落,今年的“V”型反转则与银行间资金紧张有直接的关系,与经济基本面无太多直接的联系。

整个样本区间内,日均成交量为4.4万手,日均持仓量为9.7万手。其中,去年11月间成交量创下单日15万手的记录,持仓量在2013年以来则稳步上升。

波动分析我们采用日内和日间两种数据,日内波动率为当日最高价和最低价之变动比率,日间波动率采用每日收盘价的变动比率。

现有仿真样本显示,日内波动远大于日间波动。将日内波动和日间波动均取正数并计算平均值,日内平均波动为0.20%,远大于日间平均波动的0.07%。同时,标准偏差方面,日内波动为0.24%,也远大于日间波动的0.09%。也就是说,在正常情况下,日内波动在0.24%以内,而日间波动在0.09%以内,换算成一手合约的话,日内大致的波动为2400元,日间波动为900元。如果以1手合约2%的保证金2万元来计算,日内的波动超过10%,日间波动则有4.5%。可见,虽然国债期货的波动率较其他资产都小,但是,由于50倍的杠杆,其对投机者的吸引力依然较大。

极值方面,日间最大跌幅出现在2012年10月24日,国债期货跌幅高达0.86%,日间最大涨幅出现在2013年7月2日,涨幅为0.45%。以1手合约价值变动算,2万元保证金的变动分别为8600元和4500元。日内波动则更大,日内最大波动为2.03%,出现在2012年11月28日,如果以1手合约价值变动来算,超过100%的变动。当然,国债期货上市后,运行轨迹及波动和仿真交易会存在一定的差别。

TF仿真指数走势图

您需要 [注册] 或 [登陆] 后才能发表点评