[转] 基差交易策略浅析(2图)

只要价格在波动,就存在盈利机会。市场从来不缺乏好的交易机会,稀缺的是发现它们的良好交易策略。随着我国央行全面放开金融机构贷款利率管制,未来国债期货上市后,将在完善基准利率体系和丰富市场投资避险工具等方面彰显其强大生命力。作为国外国债期货主要交易策略之一的“基差交易”,在我国也将势必成为重要的投资策略。笔者本文就国债现券与期货之间的基差交易策略谈谈自己的看法。

制度设计为基差交易创造可能

由于即将上市的5年期国债期货合约采用“名义标准券设计”和“多券种替代交收”方式,即交易标的是并不存在的“名义标准债券”,剩余年限在4至7年期的记账式付息国债均可参与交割,在制度上使得国债“名义标准债券”和期货价格在交割日趋近于收敛于0。从国外投资经验来看,国债期货价格与最便宜可交割券(CTD)之间的走势趋同,且通常在交割日趋进收敛于0,而在利率波幅较大时,CTD券种则是动态变化的,这为投资者在一揽子可交割国债中选择现券与期货进行套利在制度上创造了可能。此外,由于诸多因素影响,可交割券各自波幅不尽相同,这为基差交易策略的实现提供了现实的可操作性。

基差交易原理

因各可交割国债的票面利率、到期时间等要素不同,故需要通过转换因子来实现不同国债之间的价格调整(类似于商品期货交割中的升贴水)。国债基差即为现货价格与其期货价格和转换因子乘积的差额。用数学公式表达为:B=P-(F×C)。其中,B表示国债现货和期货价格的基差,P代表国债现券价格,F代表期货合约价格,C代表对应可交割国债的转换因子。转换因子在合约上市时由中国金融期货交易所公布,其计算原理此处不再赘述。

通过国债基差公式不难发现,基差交易的利润主要来源:一方面是基差变化,基差的多头从基差的扩大中获得利润,同理,基差的空头从基差的缩小中盈利;另一方面是持有收益,若国债净持有收益为正,则基差的多头还可获得持有收益,而基差空头头寸却承担此损失。根据方向买卖的不同,可将基差交易分为买入基差和卖出基差交易。买入基差,即买入现货国债,同时卖出一定数量的国债期货合约;反之则为卖出基差。

基差交易应用

通过各类因素综合分析判断国债现券与期货价格之间的强弱关系,寻找市场机会,此策略经过实践检验是一个良好的交易策略。因我国目前没有国债现券的卖空机制,故无法使用卖出基差交易策略。基差交易的成功与否,主要涉及国债现券的选择、出入场时机的把握、久期的高低、资金成本的大小、现券与期货的配比,以及宏观经济形势的判断等方面。

笔者将以一揽子可交割券中“13附息国债03(130003.IB)“与国债期货仿真1309合约(TF仿1309)为例,简单回顾两种典型情景下的买入基差交易策略应用。130003.IB转换因子0.998,为方便计算,以下均采用收盘价,保留2位小数位数,现券与期货按1:1配比,假设资金成本为0,忽略国债现券应收利息。

第一种典型情景是市场出现异常,基差严重背离正常区间。今年6月20日,“13附息国债03”与国债期货仿真1309合约基差出现异常,大幅下跌至-0.52,可以捕捉市场犯错的机会进行买入基差交易。即以99.23元买入面值1亿元的13附息国债03,并同时以97.35元卖出开仓100手TF仿1309;6月27日,当基差扩大至0.74时,以100.16元卖出面值1亿元的13附息国债03,并同时以97.02买入平仓100手TF仿1309。共计盈利为[(100.16-99.23)+(97.35-97.02)]×1000000=1260000元。

第二种典型情景是通过投资模型分析,在基差处于相对较弱时,预判未来基差走强。今年4月22日,“13附息国债03”与仿TF1309基差为0.32,处于较弱区间,预判基差将大幅走强,采用买入基差交易。即以100.11元买入面值1亿元的13附息国债03现券,并同时以97.38元卖出开仓100手TF仿1309;4月28日,当基差走强至0.62时,以100.43元卖出面值1亿元的13附息国债03,并同时以97.40买入平仓100手TF仿1309。共计盈利为[(100.43-100.11)+(97.38-97.40)]×1000000=300000元。

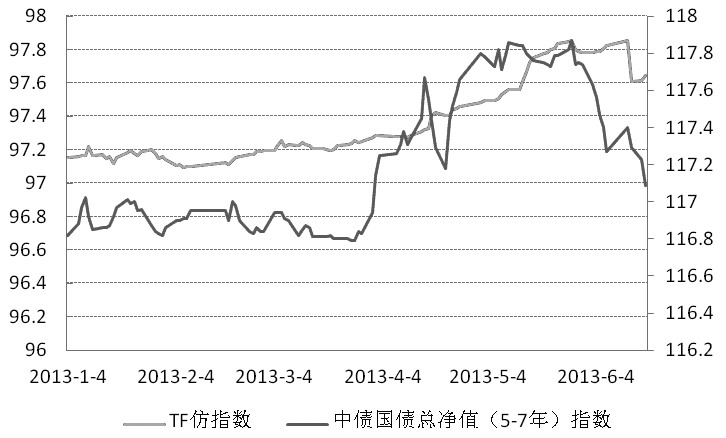

中债国债总净值(5—7年)指数与国债期货仿真指数(左轴)走势图

您需要 [注册] 或 [登陆] 后才能发表点评