[转] 化工板块行情解读及后市展望6.1-6.5(7图)

橡胶:

沪胶本周再次录得大幅涨势,1509最大波动空间达到1500点,日均成交有所放大,总持仓逐日上扬,周四伴随期价回调出现资金离场。分析下一步走势的方向和节奏,我们认为需要重点关注两方面。

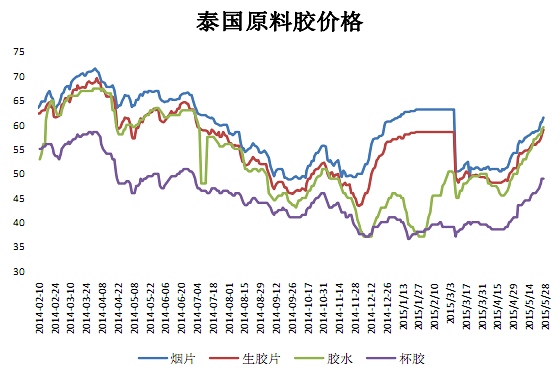

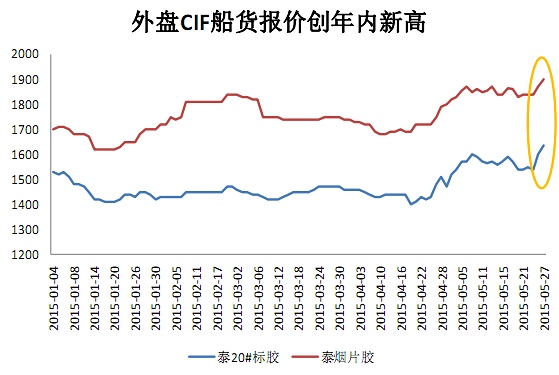

产区价格动向。虽然5月中旬以来国内价格出现了一波显著的回调,但是东南亚产区的报价并未出现太大波动,反而是一路持续上扬。截止至本周四,泰国合艾市场生胶片报59.05泰铢/公斤,烟片报61.59泰铢/公斤,胶水报59.5泰铢/公斤,杯胶49泰铢/公斤。整体报价已极度靠近3月19日泰国政府收储中断前的水平,说明产区市场对供需前景持较乐观态度,价格下调的意愿不强。船货的价格走势也反映了相同的情况。泰国烟片胶和标准胶到中国港口的到岸价分别为1900美元/吨和1635美元/吨,创年内新高。在沪胶价格触及12200的低点后,现货的成本支撑作用成为价格止跌的关键因素,即价格的跌无可跌促使了本轮沪胶上冲万五的行情,而目前来看,现货表现仍很坚挺,有利于期价继续偏强运行。

气候因素炒作。今年二季度以来,各国气象或海洋观测机构对今年发生厄尔尼诺做出确定性预判,且出现的强度可能十分罕见。对于橡胶种植来说,厄尔尼诺很可能造成减产。厄尔尼诺现象是指太平洋(601099,股吧)赤道海域海水大范围持续异常升温的现象。它会造成全球尤其是赤道附近的气温和降雨失衡,南亚地区容易出现干旱灾害。在厄尔尼诺气候特征开始增强的下半年正好是东南亚橡胶出产的高峰期,届时若出现干旱天气,则橡胶树的割胶量很可能下滑。目前,印度已经发生了高温少雨的天气,该国也是橡胶的主要生产国和消费国。后期,需密切关注三季度泰国、马来、印尼、越南等地是否也会出现厄尔尼诺引发的灾害天气。

沪胶回调到四月上旬至五月上旬的12200-15200上升区间的50%分位线之后,再次连续拉涨,距前高仅一步之遥,虽然受到股指大跌的系统性风险拖累,本周未能守住15000之上的高点,但橡胶仍领涨于大部分商品品种,其强势特征已初步显露,建议保持偏多思路,隔夜持有成本在14600以下的多单。

PTA

前期,PTA在5月经历了一轮短暂的反弹行情之后重归跌势,深度回调近600点。分析当前市场各方面因素,随着5―6月PX、PTA检修装置重启,PTA供需结构预期宽松,价格延续弱势格局仍将是大概率事件。

首先,原油方面。目前由于主要产油国抢占市场份额未有实质减产,原油后期冲高恐乏力,而未来整体走势可能会继续以震荡盘整走势为主,60美元/桶依然是一个较强的阻力位,但鉴于原油旺季需求已经到来,市场短线盘整,而中长线预计依然以稳健走势为主。

其次,成本方面。据隆重数据显示,5月底至6月,亚洲地区面临重启的PX产能有340万吨左右,其中包括HC石化118万吨、S-OIL100万吨、福佳大化70万吨、新加坡美孚53万吨共计五套装置,而近期计划停产检修的PX装置仅有77万吨(日本Tonen19万吨和台湾FCFC58万吨)。此外,中金石化160万吨PX装置基本已能确定将在6月底正式投产,7月初预计可产出产品。后续PX装置集中重启产能远大于后续停车产能,货源供应的增加将抑制后期PX的续涨空间。另外PX的利润也将收窄,PTA来自成本的支撑力度恐将缩减。

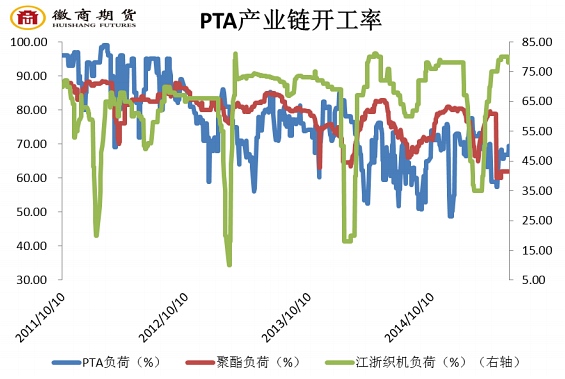

再次,供应方面。5两月PTA产业链累计去库存超过50万吨,但进入5月以后,前期检修或者存在故障的几套PTA装置陆续重启,其中包括福建佳龙60万吨15日重启、台化宁波120万吨11日重启、扬子石化70万吨27日重启,而原本定于5月检修的恒力220万吨装置目前已确定取消。至此,PTA负荷已从4月中旬最低时的62%提升至69.5%。6月,宁波三菱、海伦石化等装置也将开车重启,同时四川晟达100万吨新产能面临释放压力。此外,市场关注的另一个热点在于,前期PTA期货5月合约上的天量仓单货将何去何从。目前5月合约交割结束,虽有大部分货源已流入1509合约,但依然有部分货源流通至现货市场。同时,据郑商所公布数据显示,目前PTA期货多头套保持仓量0张,空头套保持仓量增加至27877张,由此可见市场人士对后期供应增加的担忧,市场看空心态渐起,导致现货重心回落。

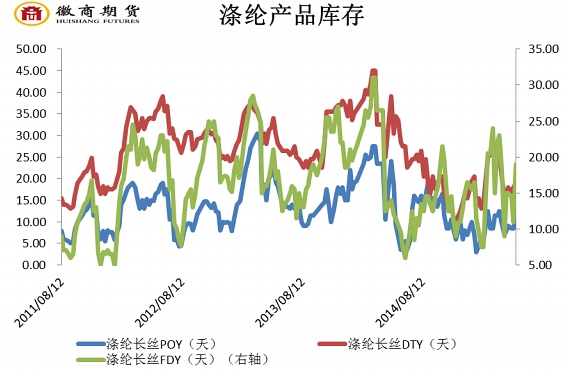

最后,需求方面,近期下游多以消耗4月储备库存为主,导致近段时间以来下游聚酯产销也始终处于较为清淡的状态。受此影响,聚酯企业库存回升明显,江浙地区聚酯长丝平均库存水平已经攀升至20天左右的一年高位。而由于前期PTA反弹带来的下游产品现货价格上涨也使得聚酯产品出现了不同的价格下调空间,同时6月纺织市场将进入传统的淡季,夏季也会逐步迎来限电等问题,届时放弃开工率可能会随着淡季及限电的到来逐步缩减,进一步拖累聚酯产品价格,间接促使聚酯企业对PTA需求萎缩,从需求端拖累PTA期现货行情。

综上所述,PTA成本端前期的拉动作用转为压力。同时,随着下游需求淡季的到来,PTA上游成本的转嫁越来越困难,一旦市场对装置的重启预期的情绪高涨,PTA继续下行调整的概率较大。 建议投资者背靠5040逢反弹沽空为主,第一目标位4950,第二目标位4840。

LLDPE

最近一周塑料期货主力延续弱势行情,期货价格进一步探底。截止周五,1509合约自高位下跌后的跌幅最高达到8.6%,跌势明显。综合目前市场各个影响因素看,塑料在未来一段时间内将很难扭转跌势,未来一周的行情或许会因为5月以来的大幅跌势而短暂整理,但是向下的格局已基本定向。从以下的几点分析中我们也可以得出这样的结论。

原油市场拉锯明显,带动效应递减。从国际原油的走势图上看呈现了一个明显的反弹走势,原油价格也在前期达到了年内高点。但是当前国际原油局势纷繁复杂,中东的地缘政治危机,美国原油增产不断,全球原油库存累计高位,各种多空因素拉锯导致原油价格在突破后又逐渐恢复平静。高盛在一份研报中指出,低油价让原油生产商削减投资,近期原油需求也有所反弹,导致油价有所回暖。同时,美国原油库存并未像此前预计的那样触及储油能力峰值,而且中东地区新的不稳定因素导致原油市场供应承压。但是他们同样认为当前油价下的交易已经脱离原油市场基本面的支撑,油价已被高估。高盛称,当前原油投机净长度已经与油价在100美元的时候相当了。换言之目前油价仍被高估。再回到与之相关的塑料行业来分析,此前我们就指出了对比于原油目前的价格水平,国内塑料最高接近11000的价格也是明显的虚高的,因为以原油(在65-70美元)为原料的生产成本只在8000-9000元/吨。原油生产商大举扩张生产的节奏还没有明显的放缓,美国伊朗等国都有增加产量的趋势,库存产量过高将成为很大的压力持续着。因此原油在当前的水平上很难有更进一步的突破,就算是延续涨势,短期内对高位的塑料也难有带动作用。

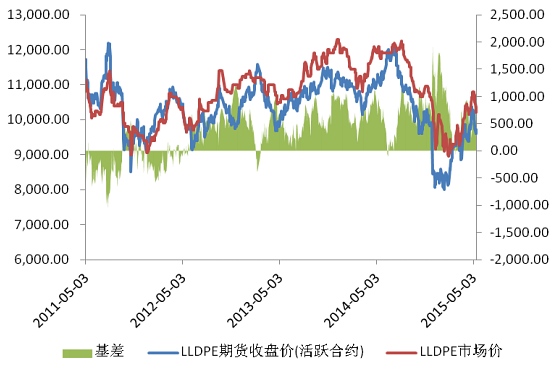

现货价格快速下调,助推期货下探。五月初国内的LLDPE市场价格在石化的推动下价格突飞猛进,最高的现货价格一度达到11000元/吨,这也基本回到了去年的高水平。价格虽高但市场并不买账,石化在推高价格后下游叫苦不迭,贸易商的压力也是不言而喻,因为塑料市场已经进入了非常明显的淡季。不得不说石化的垄断能力之高,但是在违背了市场的走向后,价格也快速的下调。在各方预测现货价格将出现松动之际,石化就以每天200-300元/吨价格下调现货价格。截止周五,国内塑料现货价格重心已经跌至10400元/吨的水平。这也映衬了期货价格下跌的步伐。同样的我们还要注意期现价差的变化。前期塑料期现价差一度扩大到900元/吨,但随着现货价格的大幅下调,基差已经缩小到500以下,趋势上有一个明显的缩下趋势,因此短期看基差的进一步缩小也可能预示着现货价格跌势将大于期货。

塑料库存增长明显,需求状况堪忧。5月以来国内的聚乙烯库存有非常明显的增长,无论是上游石化的库存,还是贸易中间商的库存都有很大程度的累积。截止5月第二周,四大地区石化库存已经接近9万吨,较前一周增长了12.5%.5月塑料市场的需求逐渐进入淡季下游的需求疲软,而且因为前期石化挺价导致价格虚高也被下游抵制。这一周石化价格下滑,贸易商也只是争取出货,并没有开单的积极性。库存积累的压力已经凸显,也直接反映出下游的需求疲乏,这一状况随着夏季的到来或许会更为严重。

综合而言,塑料高位回落的格局已经形成,基本面的利多因素也已经消耗殆尽。随着消费淡季的延续,现货价格下调已成为必然。从短期看,由于前期过大的跌幅,以及期现价差的规律性变化牵制,下周塑料或延续震荡偏弱的格局。投资者在高位的空单可以持有关注,暂不适合加仓。

本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

您需要 [注册] 或 [登陆] 后才能发表点评