[转] 化工板块行情解读及后市展望6.08-12(7图)

橡胶

沪胶本周回调加大,主力1509合约一度靠近14000的整数关口,持仓出现一定下降,成交也有一定萎缩,表明多头离场对行情的推动更大。分析行情的主要影响因素,一是来自消息面,二是来自资金面。

5月初,市场传出复合橡胶新标准可能暂缓执行的消息。随后又出现6月4日召开《复合橡胶通用技术规范》国家标准座谈会的消息。据悉,改会议主要是为了了解国内橡胶上中下游对于新标准实施期的意见和建议。因为,新标准规定复合橡胶中生胶含量不能大于88%,但海关在查验上存在技术难度,而且将出现下游企业用不了、上游东南亚加工企业生产不了的窘境,这意味着复合橡胶的进口或将消失。按照市场的普遍分析,新标准实施后,下游用胶企业很可能被动选用含有1500元/吨关税费用的天然橡胶以替代零关税的复合橡胶,将直接造成企业原料成本上升。因此,下游企业尤其是轮胎企业对新标准的反对声音最大。目前会议已经结束,但结果尚未公布。从市场影响角度分析,新标准即使难产,短期现货影响不大,因5月份开始东南亚地区复合橡胶的生产基本已经停止,进口货源多赶在6月中旬以前到达国内港口,就算现在再开共生产也将有一个多月的无货真空期,对现货价格并无太大影响。长期来看,若扭曲的复合橡胶旧标准继续延续,则天然橡胶尤其是国产胶将重回弱势地位,利空沪胶价格。

资金方面,本周先后有多家券商将中国平安、中信证券、兴业银行调出融资标的池,周四更有一家宣布将所有创业板股票剔除出“两融”标的。限制股市杠杆化交易的行动继续加强。此外,股市也正在本周进行冲击5000点的尝试,市场心态在此背景下变得十分“浮躁”,资金流入流出的速度加快。对沪胶市场也产生了一定影响,这从周四橡胶与股指十分相似的走势中可见一斑。

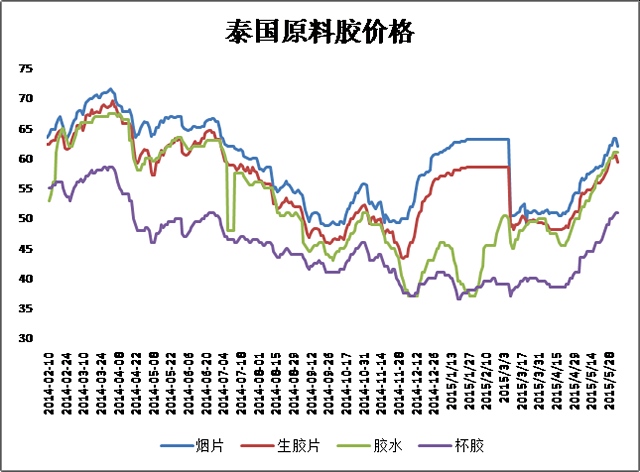

对比于期货的剧烈波动,现货方面表现平静。截止至周四,泰国20#标胶CIF报价1680美元/吨,较周一的峰值1700美元/吨仅回调1%;原料胶市场也保持平稳,泰国合艾市场生胶片报59.29泰铢/公斤(较上周五下跌0.76),烟片报61.99泰铢/公斤(-0.25),胶水报61泰铢/公斤(+1.00),杯胶51泰铢/公斤(+1.00)。国内方面,报价大体持稳,下游观望情绪增强,实单商谈为主,华东地区13年国营全乳胶报12800元/吨(与上周基本持平),泰烟片报14200元/吨(+100)。

因此,从基差角度来说,沪胶连续下跌之后,在14000存在买入机会,但从消息面和资金面来说,市场心态并不稳定,建议多单暂时离场观望,同时买1空9套利也建议离场。

PTA

本周,受日本JX鹿岛PX装置着火和逸盛海南工厂PTA装置机械故障影响,PTA迎来一波炒作反弹行情,TA1509合约三个交易日反弹近200点,市场悲观心态得到修复,但是6月有340万吨左右的PX装置存在重启预期,同时PTA装置方面未有大面积检修计划,且下游聚酯库存依然偏高。因此,在6月这个终端纺织需求的传统淡季,预计PTA期现货价格延续弱势格局仍将是大概率事件。

从原油方面分析,6月3日,美国能源信息署(EIA)数据显示,美国5月27日当周EIA原油库存减少194.8万桶,此前一周为减少280.2万桶。而5月22日当周美国原油日产量增加30.4万桶,至957万桶/日,为1983年以来最高单周水平。EIA原油库存连续第五周下降,但原油产量却创下新高,可见原油供应端压力依旧不容小觑。

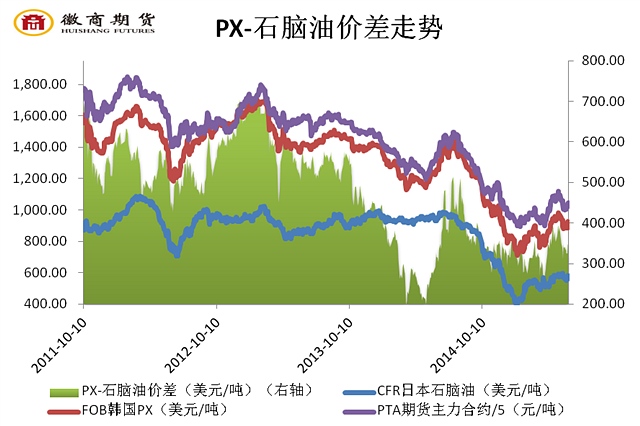

从成本端PX方面分析,受5月29日日本JX鹿岛炼油装置着火影响,加之5月30日日本海域发生8级地震,市场担心日本更多PX装置受到妨碍的炒作,亚洲PX价格反弹45美元/吨。但是,进入六月,亚洲地区面临重启的PX产能有340万吨左右,集中重启产能远大于后续停车产能,货源供应的增加将抑制后期PX的续涨空间。另外,PX-石脑油的裂解价差也已经修复至345美元/吨,后续拥有较大的回调空间,因此,PTA的成本支撑力度恐将不断弱化。

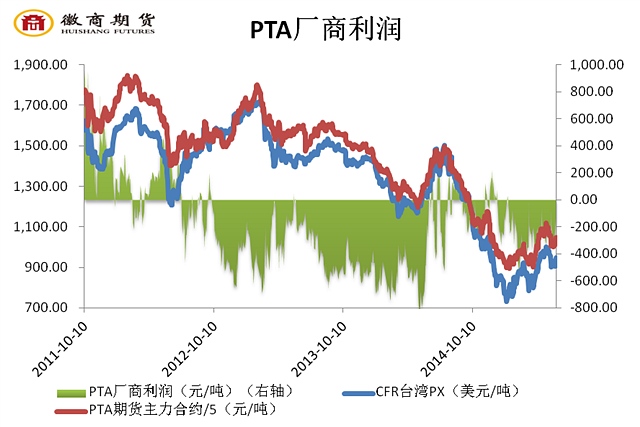

从PTA价格分析,据6月3日报价数据测算,目前PTA理论成本在5290元/吨附近,而现货报价在5080元/吨,理论上PTA生产亏损210元/吨,而在5月下旬PTA理论亏损达330元/吨。可见经过前期的反弹修复,PTA生产亏损收窄。这样一来,除非6月PX价格大幅上涨,不然6月PTA工厂大幅检修的可能性不大,PTA去库存进程或将大幅减缓甚至结束,PTA期现货价格将逐渐感受到来自供应端的压力。

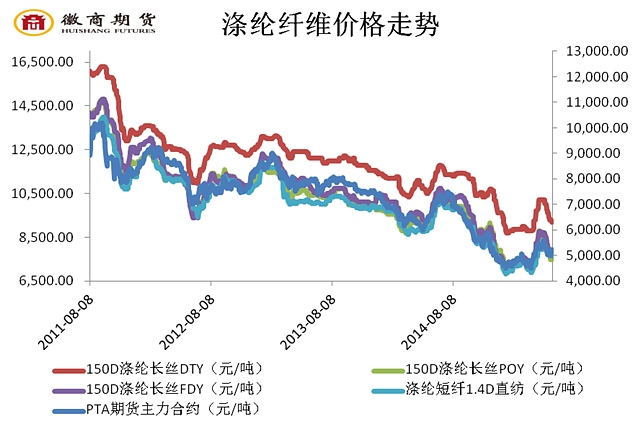

从下游需求方面分析,受日本PX装置着火炒作行情带动,聚酯产销氛围有所回暖,但在6月4日就已经出现大幅回落,由前期100-130%的平均水平回落至50-70%左右,因此,聚酯产品价格仅出现小幅上涨。截止6月3日,纤维级聚酯切片价格6900元/吨,较5月底上涨75元;涤纶长丝DTY150D价格9200元/吨,下跌100元;POY150D价格7575元/吨,上涨95元;FDY150D价格7665元/吨,上涨20元;涤纶短纤价格7750元/吨,上涨100元。但是价格的上涨多是受到“买涨不买跌”情绪的拉动,而需求依旧较为薄弱,涤纶长丝库存平均出现1-2天水平的上涨。可见聚酯纤维的销售状况尚未出现根本性的好转,聚酯企业对PTA的集中采购仅为刚需补库,后市或将继续采取即用即买的策略进行备货。

综上所述,原油反弹阻力不断加大;日本PX装置起火影响基本消除,后期多套PX装置复工和中金石化PX装置投产将削弱PTA成本端支撑力度;而PTA自身供应也将在6月逐步恢复,PTA去库存进程恐将结束,加之下游聚酯库存依然偏高,纺织行业却进入淡季,前期炒作行情恐难以延续,预计PTA期现货价格将重新走弱。操作上,建议投资者背靠5230逢反弹沽空为主,第一目标位5000。

塑料

近期,塑料走势逐渐趋稳,盘面表现为横向震荡的趋势,波动区间也维持在9300-9500点之间。消化了五月低迷的利空氛围,6月初的塑料期市相对平静。。不过就目前的局势分析,塑料在6月的走向并不被看好。

原油走势不稳,难有带动行情。国际原油近期的表现也并不如人意,价格上下都没有明显的突破,5月以来WTI原油都是围绕60美元上下波动。最近的一个热点也是OPEC会议就下半年生产目标的讨论。不论是OPEC最大石油生产国沙特阿拉伯还是伊朗、伊拉克、利比亚这些国家都表示计划增加今年的原油产量。原油生产国大力的扩张生产似乎是在为原油年内的需求旺季做准备,但是全球的原油市场仍然供应过剩。增产无疑会加重产量库存的压力,而不会适应原油的消费旺季。OPEC各国纷纷表示不减产形成的巨大压力已经吞噬了EIA库存减少以及美元走软的利好影响。最新一期的EIA库存减少194万吨,为连续第五周下降,但是因为市场担忧伊朗在未来扩大原有出口等利空影响,导致EIA的减产利好得不到发挥的空间。由此我们也不难发现当前弱势的原油因为多方力量的拉锯,再有强劲的反弹格局是很难在短期内出现的。

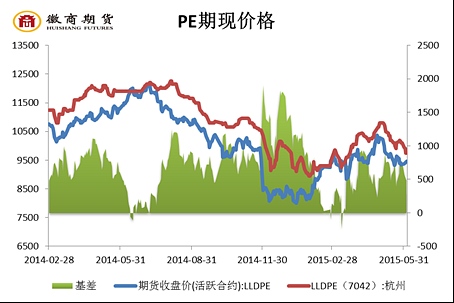

现货价格稳步下调中,没有上行动力。五月底因为市场出货情绪的短暂恢复,现货价格也有一定程度的上扬,基本上国内的现货价格重心都在10000元/吨以上,随后因为市场根据供需情况的分析对6月没有乐观的预期,石化也开始下调价格。目前国内的主流报价地址9550元/吨,主流的价格区间也只在9700-10000元/吨。所以现货价格上已经表现出很明显的下跌趋势。尽管现货价格下调没有带动期价的下行,但是以价格关联性的分析来看,期价并没有上行的动力。

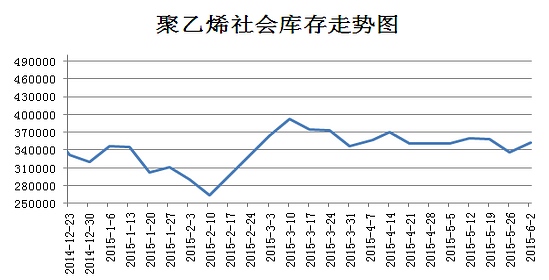

6月检修零星,库存出现明显回升。目前在4、5月集中检修的独山子石化四条装置线以及吉林石化等都恢复开车。浩浩荡荡的石化装置检修大潮也可宣告结束。6月计划检修的装置线也只剩下零星几条,主要集中在大庆石化以及茂名石化和齐鲁石化。这其中线性相关停车装置产能也只有70万吨,对产量的影响并不大。也正是因为大规模装置检修的恢复提升开开工率,产量的压力也逐渐上升。当前国内四大地区的石化开工率已经达到91%的高位,且6月第一周国内聚乙烯库存就出现明显的增长。这一周库存总量较5月底增加了1.6万吨,涨幅接近5%。正是因为市场看空氛围的围绕,导致下游对于货源的采购偏谨慎。

综上所述,虽然塑料期价走势在近期表现不突出,但是各方的影响因素都是利空的。在这样的氛围下,塑料价格向上突破可以说没有动力支撑,因此期价在中长线的格局仍不乐观。从盘面上看,60日均线已经上穿了均线系统,60日均线在上方的压制了力将会非常明显。具体操作上中长线投资者可在60日均线下方逢高沽空,60均线可设为止损线。短线建议看9300-9500一线的震荡表现。

本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。

您需要 [注册] 或 [登陆] 后才能发表点评