[转] A 股首个情绪指标中国波指iVIX 的运用(1图)

海通期货期权投资者教育专栏

上证所于6月底发布了中国首只基于真实期权交易数据编制的波动率指数――中国波指(iVIX)。该指数是根据上证50ETF期权的交易价格,通过方差互换原理计算编制而成。海通期货期权部曾在上一期的文章中向大家介绍过恐慌指数VIX,同样的iVIX也是反映市场投资者情绪的重要参考指标之一。

目前iVIX还处于试运行阶段,交易所并没有正式对外发布其具体的编制细则,投资者每个交易日盘后可以在上证所网站上看到iVIX日内走势和历史的日间走势。

那么,iVIX走势图到底有什么用处呢?

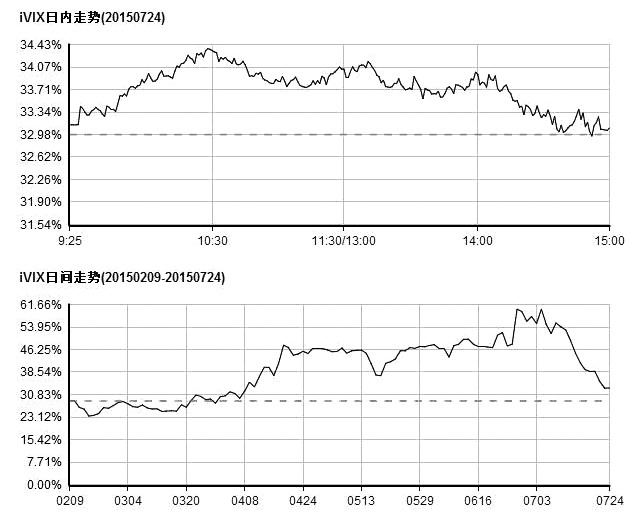

众所周知,我们在卖出期权时其实是做空波动率,同时也希望能够赚取时间价值。那么利用上图我们就可以尽可能的在波动率处于相对高位的时候卖出期权合约来获得做空波动率的收益。同时,高波动率意味着Theta的绝对值较大,时间价值的衰减会比较大,这样对卖出期权合约的投资者来讲也是极为有利的。相反,对于买入期权合约的投资者而言则是希望波动率处于相对低位。上图中的日内走势和日间走势图能够较为直观地为投资者展现波动率的相对位置,更加有利于我们进行期权交易。

其实不仅对单一期权交易策略,而且对很多期权组合策略来讲,波动率的相对位置水平也是至关重要的。比如我们之前文章讲解过的日历价差策略和蝶式价差策略,这两个策略都是振荡市下的常见策略。虽然他们的共同点都是期望能够赚取期权合约的时间价值,但却存在一个本质的区别。那就是日历价差实际上是做多波动率策略,而蝶式价差则是做空波动率策略。这样iVIX的功效就体现出来了,我们认为标的物之后将盘整,如果此时iVIX处于历史相对高位则可以采用蝶式价差策略,相反则应该选择日历价差策略。

上期文章我们曾提到VIX被称为恐慌指数,其实一点也不为过。iVIX也算是名副其实的恐慌指数了。从上图中我们可以看出,6月25日至7月8日左右波动率指数处于期权上市以来的高位,这段时间正好也是市场持续暴跌,恐慌情绪达到极致的一段时间。7月9日,大盘出现反转,之后逐渐企稳回升,相应的iVIX出现明显的回落,表明市场信心逐渐恢复,恐慌情绪已经慢慢降温。

期权不同于以往任何一种投资工具,因为波动率的引入,才使得原本单一的方向性交易升级为方向和波动率二元交易。由此可见波动率在期权交易策略中的重要性。中国波指iVIX的推出正好为我们提供了把握市场波动率的有利工具。我们还应该注意到,目前上证所并未给出该指数的计算细则,因此在实际交易时并不能单看该指数,还应该对单个合约的隐含波动率水平进行横向和纵向的对比。横向就是指对比和该合约同月份同类型的合约的隐含波动率,纵向就是指对比该合约上市以来的历史隐含波动率水平。通过对波动率的深入研究能使我们更加准确的把握波动率的变化趋势,从而获得更加确定和丰厚的收益。 (海通期货期权部)

您需要 [注册] 或 [登陆] 后才能发表点评