[转] FMG 靠产能高速扩张站稳脚跟(4图)

|  |

|  |

西澳荒漠中采矿忙

2003年FMG横空出世FMG,福蒂斯丘金属集团,全名为Fortescue Metals Group。福蒂斯丘源于古法语,是坚强、勇敢的意思。综观FMG的发展,其确实像一位英勇的战士,在西澳荒漠中“战斗”,与时间赛跑。

FMG成立于2003年,2008年5月第一船矿发往中国。前期,FMG在澳洲投入大量资金,修建铁路、储料场、高压电线、供水管道等,在西澳荒漠开采铁矿。FMG一共规划了奇切斯特、所罗门、西部三个产区和Elliott、Anketell两个港口。

2009年,奇切斯特产区下属圣诞溪、断云等矿山陆续投产。2010年年末,年化产量达到4500万吨,开始影响全球铁矿石供需平衡表 。

2012―2013年,所罗门产区下属火尾、国王等矿山投产。2012全年,产量超过6000万吨。

2014年一季度末,FMG完成计划产量目标――年化产量1.55亿吨。

2015年一季度,FMG完成所有扩张性资本支出。 预计2016财年(2015年7月―2016年6月),FMG会保持1.65亿吨/年的产量。

产能扩张效率高

FMG产能扩张效率较高,其从2010年开始加大投资力度,扩张1亿吨新产能用了5年时间,而澳洲其他巨头扩张同样的产能差不多用了8年。FMG创造了铁矿石开发史上的奇迹。

FMG股东非常集中,创史人Andrew Forrest作为大股东,占1/3股份,另外中国的华菱钢铁(000932,股吧)约占15%的股份,且华菱钢铁很支持FMG的扩张。两者相加接近50%的股份,所以FMG决策不需要向太多分散的股东报告。以所罗门产区为例,大大小小的决策平均5.5天/次,效率较高。

FMG的扩张速度超出了绝大部分矿业同行的预期。目前,FMG的基础设施有1.8亿吨/年的运营能力,超过了自身产量1.65亿吨/年。FMG欢迎中国投资者到澳洲使用他们的基础设施。

FMG赶在矿价大跌前完成了产能扩张。从某种程度来说,也是FMG产能的快速扩张导致了矿价的下跌。成本下滑,品位稳定

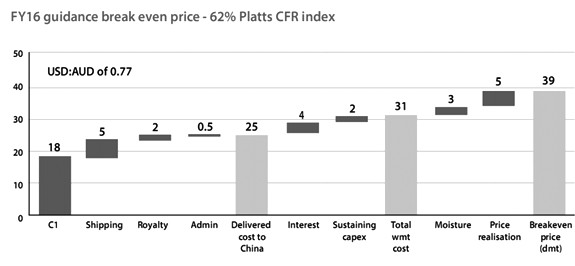

总体成本有所下降FMG预计2016财年的盈亏平衡价格为39美元/吨(折普氏62%品位铁矿石到中国的价格),C1(离岸成本)为18美元/吨,成本仍有下行空间。实际上,2015年三季度FMG的C1已经下降至16.9美元/吨,在C1上已经节省近1美元/吨。再扣除6美元/吨的利息及资本支出,现金到岸成本仅32美元/吨。

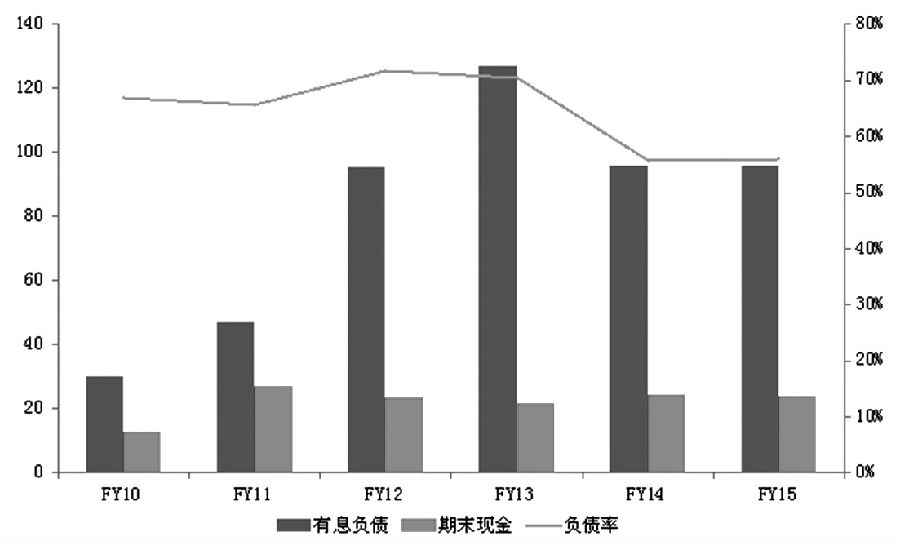

债务好转,利息成本下滑。2015年二季度末,FMG有约72亿美元的净负债,按1.65亿吨/年的产量计算,合4美元/吨的利息成本,这部分成本偏高。最近有网上传言,河北钢铁(000709,股吧)、天津物产集团在竞购FMG资产。FMG内部人士称,遇到合适的买家可以谈。但是FMG希望通过出售采矿资产而不是基础设施资产的方式,以降低FMG负债,抵消部分利息成本。

FMG靠借债扩张,高峰期总负债120多亿美元,到2015年二季度,已经累计还债37亿美元。三季度,又回购了3.84亿美元负债。

2012年FMG从UBS和JP摩根获取了48.63亿美元的有担保融资贷款,2019财年到期。后期铁矿石价格保持在55美元/吨附近的话,按FMG盈亏平衡成本约40美元/吨、年产量1.65亿吨计算,FMG可以年赚25亿美元。如此一来,大约3年就能还清所有债务。即使不能还清,也可以通过出售资产、再融资等方式解决债务问题,不会出现现金流危机。

定制船舶,发货效率提升。目前,FMG到中国的运费在5美元/湿吨。FMG正在根据自身的港口情况打造8条26万吨散货船。FMG的港口为内河港,有16公里河道,潮水12小时/次,退潮来时没有装完的船必须离港,等下一次涨潮再回来作业,这影响了装船的工作效率。

定制船舶船底较为平坦,不受潮水影响。FMG需要上百条这样的定制船舶。他们已经自行制造了8条,将这8条船作为船务公司生产的样板。若以后大量采用定制船舶,那FMG的发货效率将进一步提高。

按需设置,基础设备先进。当年,其他矿业巨头开发皮尔巴拉地区时的基础设施针对的是日本买家。FMG是澳洲矿业后起之秀,基础设施按中国需求设置,设施更加先进高效。比如,装船效率上,FMG装船效率为1.5万吨/小时,澳洲某矿业巨头为6500―8000吨/小时;火车发运量上,FMG一节车皮可装140―160吨,澳洲某矿业巨头装110―120吨;码头堆场范围上,FMG堆场延续两公里,分5堆,每堆6小块,每小块20万吨,澳洲某矿业巨头堆场只有800米。对比后发现,FMG基础设施作业效率高于澳洲其他传统巨头。

澳元贬值,节省C1成本。前期,人民币贬值带动澳元等资源型货币贬值。随着美元加息预期的减弱,澳元快速反弹,FMG成本在39美元/吨时的汇率基础是0.77,目前降到0.72,FMG的C1成本节省了约1美元/吨。

FMG生产过程中,70%―80%的成本支出为澳元,澳洲国内的项目建设、设备维护、人员工资等用澳元支付,设备进口付美元,所有债务也都为美元负债。

投入产出高效。FMG投放1亿吨产能需要约100亿美元的固定资产投资,其他传统巨头需要130亿―150亿美元,某新开发的矿山甚至需要200亿美元。另外,南美某矿业巨头后续新增9000万吨产能需要197亿美元的固定资产投资。FMG的投资能够较高效地转化为产出。

采用OPF工艺开采矿石

传统采矿方式分几个步骤:打洞炸药破碎筛分二次破碎成品。而FMG采用独家的OPF技术,分以下步骤:打洞炸药初级破碎15%成品+85%半成品水洗(洗去附在矿石表面的铝黏土)二次破碎筛分三次破碎8mm直径的成品。

OPF技术使得FMG的矿石品位更加均匀稳定,有利于下游钢厂使用。目前,FMG一共4个矿区对应4套OPF装置。但是,年产2500万吨60%品位铁矿石的Fire tail矿区,并未上马OPF装置,因为其铁矿石品位稳定,且不用湿洗。

澳洲另外两家矿业巨头,一家矿山的产品针对不同的客户,不混矿,提供各种品位的铁矿石,另外一家矿山,混矿效率较低,近期还出现了产品品位逐步下降的情况,58%以下低品位矿占了其30%的产量。反观FMG,OPF技术的应用使得他们可以常年向客户提供质量稳定的铁矿石。

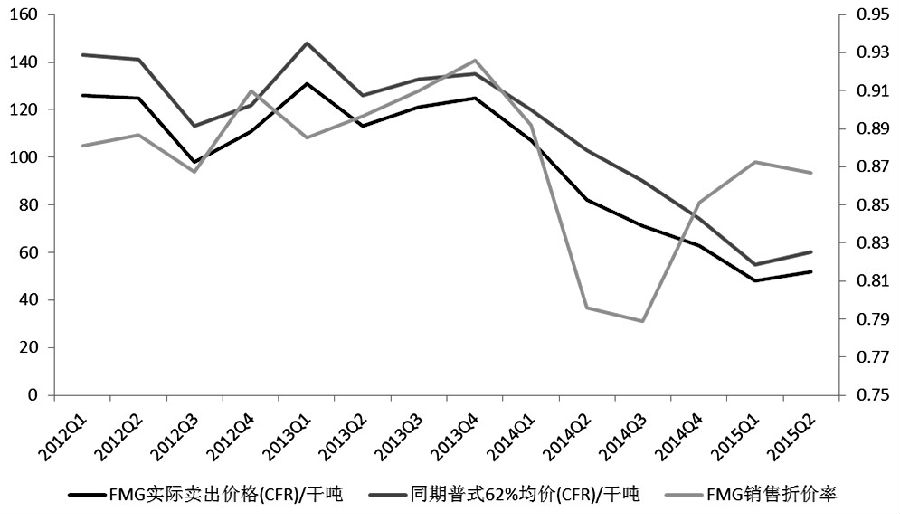

FMG销售的铁矿石品位多为56%―58%,相对于普氏指数标准的62%品位,FMG存在品位折价问题。比如,2015年三季度62%普氏合同价格为55美元/吨,FMG实际销售价格为50美元/吨,按普氏指数价格的91%销售。

中国钢铁行业产能过剩,钢厂利润不好,有降低入炉品位变相减产的需求,后期预计中低品位的FMG矿粉将更加受市场欢迎,预计折价维持在85%―90%的范围内。

FMG看好远期市场

凭借低廉成本挤占非主流矿、国产矿份额的过程将持续,短期内铁矿石市场仍处“寒冬”

FMG集团内部人士不认为中国会落入中等收入陷阱,人均收入的持续增长将提振对房地产、基础设施、家电等钢铁下游产品的需求。拿中美数据来对比:1860年美国城镇化率为28%,相当于中国1978年的水平;1900年美国城镇化率为40%,相当于中国2002年的水平;1973年美国城镇化率到达顶峰,超过70%,而中国目前还未达到这个水平。随着城镇化率的进一步提高,钢铁产品仍将保持较强劲的需求增速。

另外,对于中国钢铁消费量峰值的预估,标准一直在变化。以前说起粗钢产量,大家会看总量,认为美国、日本粗钢产量在1亿吨附近见顶,中国人口较多,两亿吨见顶。然而,这个说法已经被事实证明错了。现在,大家开始看人均。目前,中国人均粗钢产量超过0.5吨,确实属于世界较高水平。但是从存量的角度来看,中国人均粗钢存量只有5吨,而美国有15吨,中国市场对钢铁、铁矿石的需求还有空间。

中国的钢铁消费有很大的潜力可以挖掘。以前说起钢铁需求,大家只重视地面的设施建设。现在,意识到还有大量的地下管网需要完善。发达国家的基础设施建设,地上和地下部分的比例是6∶4,而中国地下部分的建设还有很长的路要走。

另外,从港口库存角度考虑,目前澳矿占进口矿的65%,但只占港口库存的50%,说明港口积累了一部分进口的非主流矿,使得库存数据变得虚高。扣除这些没有周转的死矿,港口实际可用的铁矿石库存并不多。FMG内部人士认为,中长期来看,2014年四季度的铁矿石价格是合理的,目前价格被低估,预计未来2―3年的最低价格可能为55美元/吨,此价格远远高于FMG的完全成本。

除了对下游市场有信心,FMG认为自身的竞争力也是过硬的。西澳是全球最适宜开采铁矿石的地区,其铁矿石品位高、成本低,而且接近中国、日韩等消费地,运输方便。未来的需求潜力在印度、东南亚国家,它们都在澳矿的辐射范围内。西澳矿山的市场竞争力在全球范围内都较高。黎明来临前的黑暗

FMG在2012―2013年完成了投资的高峰,目前进入回收现金还贷的阶段。FMG与力拓及必和必拓同在西澳皮尔巴拉地区开发矿石,其矿石禀赋除了品位稍低,其实与两拓没有本质的区别。2015年三季度,FMG的C1成本基本接近两拓。中国每年需进口铁矿石9.2亿吨,四大矿山仅能提供7.7亿吨,其中FMG提供约1.3亿吨,另外1.5亿吨需要从南非、乌克兰、伊朗等国家进口。FMG目前到中国的现金成本(不算摊销)仅为32美元/吨,远低于前述国家45―50美元/吨的成本。

目前来看,在1.5亿吨高成本非主流进口矿作为安全垫的情况下,FMG不仅不会经营困难,还可以从容还债,优化资产结构。现在,FMG已经成为一位不折不扣的矿业巨头。市场后期的关注点应该从矿价能否跌破FMG的成本转移到南非、伊朗、乌克兰、加拿大、印尼等高成本非主流矿的生存情况以及国产矿的减产进度上。大部分非主流矿的成本在45―50美元/吨,它们才是市场上未来1―2年影响供给的边际量。

四大矿山在2018年之前都处于扩产周期,2016年四大矿山预计有4000万吨新增产量,再加上澳洲新投产的Royhill矿山,总体新增可能在6000万―7000万吨。与之相对,2016年铁矿石需求不仅没有改善,在中国经济增速放缓、结构调整的背景下,还有下行趋势。2016年铁矿石价格振荡下行是不变的主题。

四大矿山到中国铁矿石的现金成本都在35美元/吨以下,而非主流矿成本集中在45―50美元/吨,国产矿成本更高。四大矿山持续增产,意味着低成本的四大矿山挤占高成本非主流、国产矿市场份额的过程仍将持续。从更长远的周期来看,经过几年的洗牌,目前四大矿山已经超过占全球铁矿石海运贸易量的75%,铁矿石市场形成了高度垄断格局,2018年以后集中度有望提高到80%以上。产业的高度集中有利于矿山对价格的控制。

下游需求上,中国房地产销售数据持续向好半年以上,虽然库存仍在高位,然而,可喜的是情况未恶化。中国房地产销售端回暖,会逐步向上传导至钢材和铁矿石市场。此外,“一带一路”进程中,东南亚国家、印度等在加大基建投资。东南亚11国有6.25亿人口,印度有12.7亿人口。其中,印尼、菲律宾人均GDP于中国2006年的水平相当,印度、越南与中国2000年的水平相当。上述国家的基础设施与房地产投资需求处于高峰。印度、菲律宾、马来西亚、印尼、越南、泰国、新加坡、缅甸的铁矿石进口又占中国出口市场的34%。

未来,四大矿山完成扩张,中国需求回暖,新兴市场基建和房地产投资加速,高度集中的铁矿石市场将再掀波澜。不过,“春天”来临之前,全行业眼前要考虑的,仍是如何“过冬”的问题。

(作者单位:招商期货)

您需要 [注册] 或 [登陆] 后才能发表点评