[转] CME Group 高流动性品种的特征(5图)

原油、玉米、天然气、大豆、小麦的价格受政治、经济、自然事件等诸多因素影响

高流动性的市场为大宗商品交易商买卖世界上最受欢迎的期货合约提供了便利。在这些市场上,较低的买卖价差能够减少交易中的滑移(slippage)――即预期价格和执行价格(交易结束时候的价格)之间出现差异,提升盈利空间,而较为稳定的价格动态对短期日内交易、波段交易以及长期盘中交易和市场择时交易来说都是有益的。

新手交易者往往会将商品期货与标准普尔500、欧洲美元和10年期美国国债等指数以及金融期货合约相混淆。商品是可以在现货市场上购买或出售的实体物质,它们产自地球,而并非由华尔街的数学家们所创造。除此之外,商品价格受到实际供求关系的影响,而金融工具的价值则完全可以由电子表格中的数字所创建。

经过10年的整合之后,芝加哥商业交易所集团(CME Group)坐拥芝加哥商业交易所(CME)、纽约商业交易所(NYMEX)、芝加哥期货交易所(CBOT)、纽约商品交易所(COMEX)四大交易中心,成为全球最大的衍生品交易所。CME Group日前发布的数据显示,交易量排名前五位的商品期货品种为原油、玉米、天然气、大豆、小麦。

与世界上其他市场相同,商品期货合约的成交量和持仓量受政治、经济、自然事件等诸多因素影响。例如,干旱能够推升农产品(000061,股吧)期货价格,使得资本从其他市场上转移过来。长期来看,商品期货市场波动随着时间推移而起伏变化,这是由于商品价格趋势发展缓慢,往往可以持续数年乃至数十年之久。

日均成交量和持仓量之间的比例关系可以告诉我们,相对于一定的商品头寸敞口,相应期货合约的交易频率为多少,由此提供有效的流动性数据。例如,在2015年第二季度,原油期货平均每天交易43%的持仓量,而玉米期货的日均成交量只有持仓量的29%。2014年和2015年的原油价格暴跌以及玉米期货市场的套保需求能够部分解释上述比例的差异。

10年期的价格走势图为意图交易这些具有高度流动性投资工具的交易员和短线操作者,提供了有利的技术分析依据。尽管大宗商品主要吸引的是以行业套保者为代表的基本面交易者,但技术分析仍广泛用于预测价格走势。

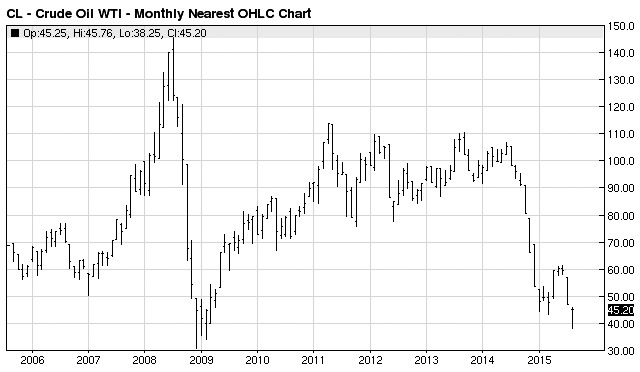

原油

原油价格在2008年6月达到了历史高点――147.27美元/桶,而在2009年金融危机期间跌入谷底,之后又从极度下跌中恢复近70%而达到2011年的高位水平,并进入以112美元/桶为上界、80美元/桶为下界的交易区间。在2014年,价格走势平稳的波动局面被打破,原油期货价格出现了骤降,并一路下跌至2015年三季度。新的上涨趋势则要求油价反弹至超过2015年6月的摆动高点――64.37美元/桶。

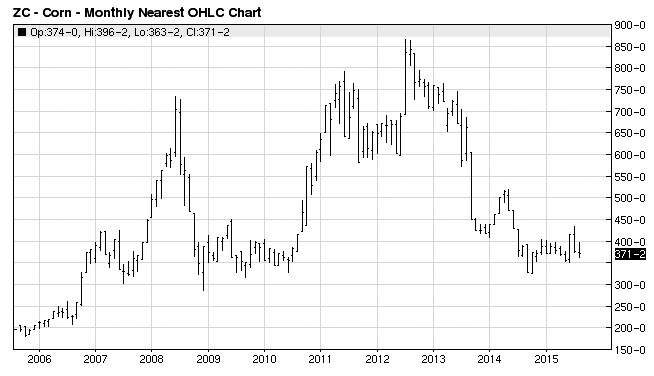

玉米

在1998至2006年间,玉米期货的市场表现一直默默无闻,长期以来,玉米期货价格走势呈现圆形低形态,因此仅吸引数量有限的交易者的关注。然而,在2006年下半年,玉米期货价格进入了强力上升趋势,急速攀升至2008年的峰值,超过7美元/蒲式耳。在金融危机期间,该合约几乎损失了近一半的价值,支撑线降至3美元/蒲式耳附近,并开始进入一轮波形恢复,直至2012年年中重新回升到8.5美元/蒲式耳的高位水平附近。但在此之后,玉米期货价格又再次出现下跌,至2014年下半年跌至2008年低点附近。玉米期货市场的萧条局面或延续至2016年乃至更长时期,而下一波上升趋势则需要超过6美元/蒲式耳的压力线。

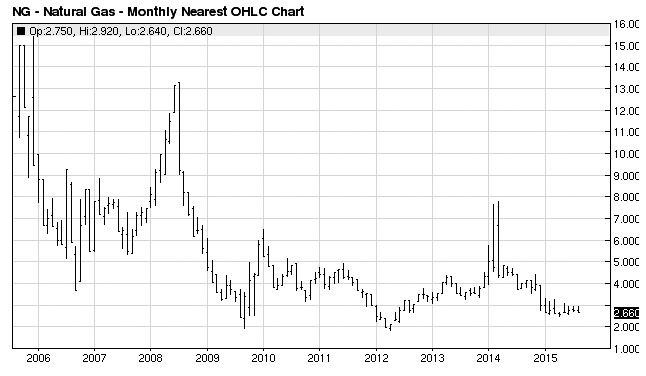

天然气

与其他的能源市场和商品市场不同,在天然气期货价格走势中,连续20年的上插棒形态出现得突然、消失得也很迅速。在1996、2001、2006以及2008年,期货价格均反弹超过10美元/百万英热单位,紧接着又在随后的1―2年内发生近100%的回撤。自上一次峰值之后,期货价格始终未超过8美元/百万英热单位,而2014年的上攻尝试在年中即宣告失败。自1996年开始,每一次的向下突破都有略低于2美元/百万英热单位的深度支撑,这意味着未来的价格走势将不会大幅度低于2015年的水平。与此同时,长期历史经验告诉我们,天然气市场将会在未来1―3年内出现新一波需求高峰。

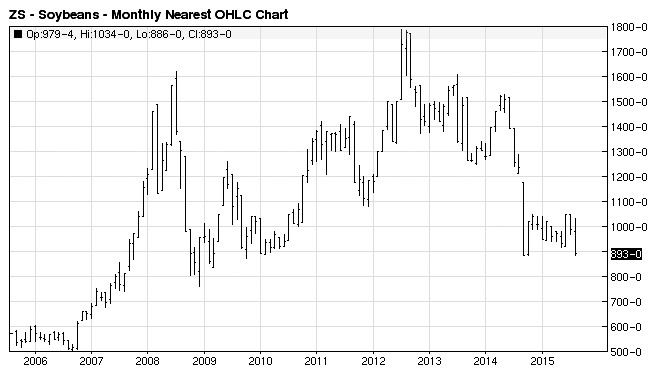

大豆

在1999至2002年期间,大豆期货价格触及几十年来的低点,此后,大豆期货进入了强势上涨阶段,先后在2004、2008以及2012年达到垂直上行高点。进入2012年二季度后,大豆期货价格开始出现下跌,并以有序调整形式加速下行至2014年。下跌以略高于2009年的低位水平终止,并在2015年开始狭窄的区间振荡模式。这一长期交易区间可能引发新的上行趋势,超额供给将会将大豆期货价格推升至12美元/蒲式耳以上。

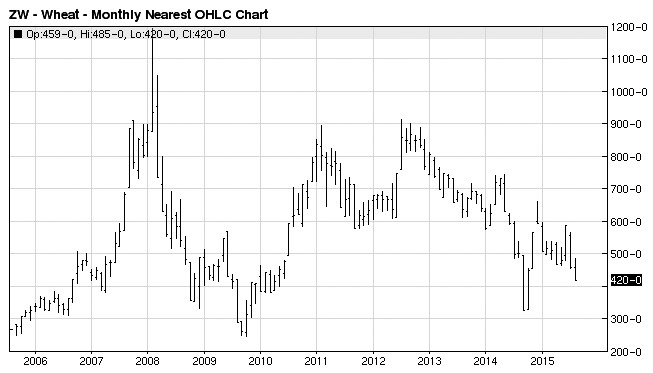

小麦

自1999年至2007年,小麦期货价格走势呈现长期的圆形低形态。直到2008年,期货价格飙升至抛物线式历史高点12美元/蒲式耳附近。而在随后的两年里,小麦期货价格又以同样的凶猛态势下跌回低位水平。2009年年底,期货价格出现反弹,回弹幅度达跌幅的三分之二,进入为期3年的双重顶模式,并在2014年突破6美元/蒲式耳的支撑线。

(本文编译自www.investopedia.com)

您需要 [注册] 或 [登陆] 后才能发表点评