[转] 现货掣肘 塑料“高处不胜寒”(1图)

后市可关注做空时机

近期,塑料的基本面呈现多空交织态势,价格整体在9000元/吨附近振荡,但后期来看,随着消费旺季逐渐结束,供需格局逐渐趋于宽松,现货难以持续上涨。基于这个判断,笔者认为,塑料期价上涨空间有限,后市可关注做空时机。

现货价格很难延续强势

首先,从上游成本角度来看,近期市场关注的热点是沙特与俄罗斯达成的冻结原油产量协议,但目前这份协议对市场的影响更多还是存在于心理层面。由于各方利益不一致,个别产油国的冻结产量并不会改变原油整体供给过剩的格局,所以原油后期可能在30美元/桶附近低位振荡。原油的止跌意味着塑料成本塌陷结束,但是并不会推动塑料成本重心上移。

其次,近期聚乙烯的供给端整体呈现宽松局面。盘锦石化、兰州石化的产能停产时间达到一年半,可以视为落后产能,不予考虑。春节前后停产的扬子巴斯夫20万吨、上海金菲13.5万吨、茂名石化11万吨、大庆石化8万吨、上海赛科30万吨和燕山石化的8万吨,共计90.5万吨产能已经陆续复产。目前仍然处于停产的只有抚顺石化的35万吨产能,后期茂名石化的68万吨产能和上海石化(600688,股吧)的10万吨产能计划在3月进行检修,但是检修的期限都较短(茂名石化低压35万吨装置检修7天左右,上海石化的装置只检修1天)。整体来看,3月国内塑料供给相对稳定,呈现宽松局面。

最后,春节期间,石化塑料装置维持生产,而下游膜厂大面积停产,这导致了塑料库存特别是石化库存处于高位。截至2月26日,国内石化塑料库存较上一周增加1400吨,涨幅为1.52%;塑料社会库存较上一周下降4000吨,降幅为1.45%。从目前情况来看,虽然下游企业陆续恢复生产,但是由于塑料价格处于相对高位,下游企业观望情绪较强,并不急于补库。

此外,从需求端来看,农膜的消费旺季将在4月中旬结束,虽然短期会支撑塑料消费,但是随着旺季临近尾声,后期市场对于消费增加的预期逐渐下降,需求端支撑价格上涨不可持续。

总之,在原油低位振荡、塑料供给稳中有升和库存高位的大背景下,塑料现货价格很难延续强势。事实上,从去年11月中下旬以来,塑料现货价格整体呈现稳定态势,并没有出现明显的上涨。

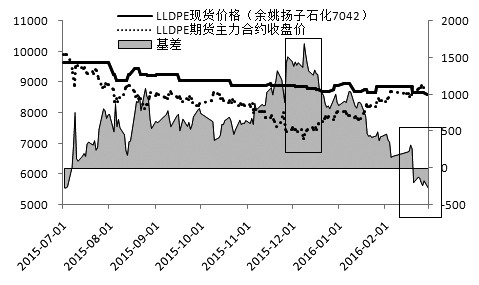

基差限制塑料期价走强

上文我们作出了后期塑料现货价格很难上涨的判断,那么下面我们就目前塑料期现基差来判断期价上涨的可持续性。目前距塑料5月合约交割大概有75天的时间,仓储费大致为75元/吨,交割手续费用为2元/吨,检验费用以100吨为例大致在25元/吨,运输费用视地区不同约在100―200元/吨,期货保证金使用成本为46.25元/吨(10000元的保证金×1.85%3月底定期存款利率/4),即交割成本大致在248.25―348.25元/吨。

目前塑料期货1605合约价格在8900元/吨,而现货价格为8950元/吨,据了解,部分企业税前自提价在8300元/吨。因此,在现货价格难现大涨的前提下,塑料期货1605合约上涨空间非常有限,如果期价持续上涨,现货商将会进行交割获利。

笔者认为,由于塑料的基本面不支持现货价格持续上涨,所以塑料期价上涨空间有限。后期来看,随着消费旺季临近结束,塑料走弱的可能性较大,但是考虑到目前塑料期货盘面走势强劲,建议投资者观望,等待做空时机。 (作者单位:金石期货)

您需要 [注册] 或 [登陆] 后才能发表点评