[转] 全球“跌”声迎接美联储会议 大摩对油价发出暴跌警报(8图)

美联储于周二(3月15日)开始为期两天的政策会议。在此之际,有“恐怖数据”之称的美国零售销售数据下滑,且PPI数据走低,可能重燃对美国经济成长前景的忧虑。不过,由于近期美国经济数据整体上表现强劲且美联储官员依然对加息持乐观态度,美联储加息预期持续回暖,因此投行纷纷警告称美联储可能会在此次会议上释放出鹰派声明。受此影响,美元指数温和回暖,但日内避险情绪再度回升,全球市场“跌”声一片,股市、黄金、原油及英镑等货币惨遇“黑色周二”。

美联储会议召开之际 恐怖数据下滑全球市场“跌”声一片

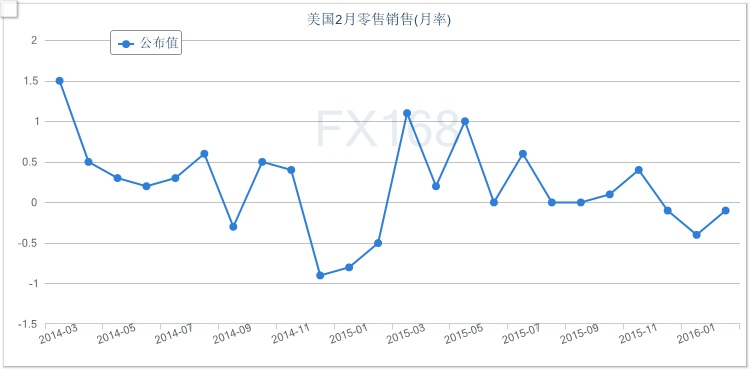

周二公布的数据显示,美国2月零售销售降幅小于预期,但1月数据被大幅下修,可能重燃对美国经济成长前景的忧虑。

美国商务部今日公布的零售销售报告令人失望,与近期强劲的就业数据唱反调,尽管市场对经济可能滑入衰退有些小担忧,但就业数据表明经济增长仍然稳健。

“推动经济增长的引擎不会进入倒档,但目前来看,GDP增长进入2%这一档的可能性不大,”MUFG Union Bank的首席分析师Chris Rupkey表示。

美国商务部(DOC)公布的数据显示,美国2月份零售销售下滑0.1%,1月份修正后为下滑0.4%。

数据还显示,美国2月份扣除汽油的零售销售增长0.2%,扭转此前一个月的颓势。

零售销售下滑显示,面对金融市场的动荡走势,美国人将从廉价汽油中节省下来的资金用于储蓄。这份令人失望的经济数据的公布,正值美联储官员开会评估经济是否足够强劲以便能再度加息之际。据CME,利率期货暗示交易员认为美联储6月加息的几率为47%

数据出炉之后,路透社评论称,美国2月零售销售月率虽然下降0.1%,不过降幅不及预期值0.2%,但1月零售销售数据被大幅下修仍重燃了市场对美国经济的担忧。而美国2月零售销售数据下降则主要是因汽车购买放缓,且加油站的油价走低。

巴克莱称因美国零售销售数据表现不佳,将美国第一季度GDP增速预期从2.4%下调至1.9%。

与此同时,美国2月份批发价格走低,受到燃料成本下降的拖累。燃料价格一直以来都导致通胀率低于美联储的目标。

美国劳工部(DOL)公布的数据显示,美国2月份生产者价格指数(PPI)下降0.2%,1月为上升0.1%。数据还显示,美国2月生产者物价指数同比变化不大,1月为下降0.2%。

能源价格较低、美元走强,显示批发价格的上行压力仍将受限。本周,美联储官员将会面,考虑何时加息。

他们已经表示,预计通胀将会朝着目标靠近。去年12月份,美联储推行了2006年以来的首次加息。

PNC Financial Services Group Inc.经济学家Gus Faucher在报告公布前表示:“燃料价格仍在拖累指数。批发层面的物价压力目前仍相当温和。”

数据出炉之后,路透社点评称,2月PPI受能源和食品价格走低拖累表现低迷,但年率是自去年1月以来首次没有录得下滑,2014年6月至2015年12月间,美元在上涨20%后失去了部分动能,因此进口通缩压力有所削减,PPI的下滑趋势或受抑制,但油价2月目前超越基本面的3.4%跌幅依然是不稳定因素。

不过,纽约联储(Federal Reserve Bank of New York)周二公布的数据显示,美国3月纽约联储制造业活动强势反弹,且为八个月以来首次转正。

数据显示,美国3月纽约联储制造业指数为0.62,预期-10.5,前值-16.64。

尽管日内公布的零售销售与PPI均表现不佳,但由于近日市场中美联储加息的预期再度浓厚起来,美元指数受到提振温和回升。日内,美元指数徘徊于96关口上方盘整,最高触及96.87。

美国联邦基金利率期货走势表明,期货交易员预计美联储到6月份加息的概率为51.8%。而在一个月前,这一概率仅为6%。

彭博的数据显示,今年以来,衡量美元兑十大主要对手货币表现的彭博美元即期汇率指数已经累计下跌了2.1%。与此同时,美联储发布的美元贸易加权指标在3月份第一周重挫1.5%,为一年来最大单周跌幅。

美元持续走软或让美联储大佬们心中对于强势美元的忧虑大为缓解,这也给了市场重新定位美联储加息预期的空间。

State Street Global Markets Ltd.全球宏观策略主管Michael Metcalfe说道:“美元强势一直被认为在某种程度上令美联储的手脚遭到束缚,但我认为,很明显的是,今年迄今为止,美元升值势头显然被解除了。美联储不应该继续加息的部分理由如今已烟消云散。”

今日早间,日本央行维持现有负利率及QQE政策不变,称若有必要,将进一步加大宽松。目前,市场将注意力转向为期两天的FOMC会议。市场普遍预计美联储加息节奏将慢于预期,不过美联储可能在本周的会议上释放出鹰派声明。

“市场动荡可能使联储在短期内不会升息,而经济转弱将会使联储在今年晚些时候也不会有所行动。(零售销售)报告暗示,经济转弱的时间可能比我们之前的预期更快来临,”法国巴黎银行驻纽约的分析师Bricklin Dwyer表示。

“美联储会议非常重要……因为可能释放偏鹰派的声明,”RIA资本债券策略师Nick Stamenkovic说,“在调整头寸之前,投资者将等待会议声明和点阵图最终公布。”

高盛也在近日发布的研报中称,美联储的鹰派言论及其将引发的美元升值可能成为市场当前面临的最重要风险。高盛预计,这次美联储将维持利率不变,但FOMC很可能表示将会按照之前的计划推进货币政策正常化进程。随着市场最终接受美联储的加息路径,动量交易将会部分恢复,其他投资者可能减仓。

在日本央行今日描绘了暗淡的经济前景之后,且市场担心即将召开的FOMC会议将发布鹰派声明,市场风险情绪被打压,全球市场普遍下跌。

美国股市周一开盘走低,在美联储稍后开始为期两天的政策会议前,疲弱的美国零售销售数据凸显成长前景面临的风险,另外,日本央行对经济的低迷评估加重了投资者的忧虑。

道琼工业指数开盘下跌54.92点,或0.32%,至17,174.21点;标准普尔500指数挫6.67点,或0.33%,至2,012.97点;Nasdaq指数回落18.33点,或0.39%,至4,731.95点。因财报不及预期,Valeant股价暴跌近30%。

MSCI亚太指数跌0.9%,至127点。欧洲股市下挫,斯托克600指数下跌0.9%,至342点。富时100指数跌0.6%,至6137点。

今日亚太交易时段,日经225指数跌0.7%,收报17117点。香港恒生指数跌0.7%,至20289点。上证综指跌0.2%,至2864点。澳大利亚基准股指跌1.4%。

外汇市场方面,英镑/美元遭受重挫,退欧风险担忧再度升温,汇价跌破1.4200关口,刷新三日低位至1.4146。

最新ORB民调显示,支持英国退欧比例为49%,支持留欧比例为47%。这样的结果表明6月23日举行的退欧公投结果依然存在很多大的不确定,或引发新一波英镑跌势,汇价或已在1.45下方构筑一个新的顶部,或重演2月持续下跌的行情。

大华银行集团(UOB Group)研究小组表示,英镑/美元跌破1.42将增加进一步下行压力。该研究团队表示,始于本月早些时候的修正反弹行情很可能在1.4437附近见顶(超出我们预期目标1.4400)。虽然短线可能见顶,但若汇价日线跌破1.4200将确认新一轮跌势的开启。换句话说,英镑/美元依然处在行情的中性阶段并保持震荡(汇价持稳于1.4437下方),进而出现新的下破行情。”

澳元/美元扩大跌势至0.7444,再度惜别0.75关口。针对澳元/美元本周以来的表现,部分分析师认为澳元/美元将开启深度回调。

德国商业银行(Commerzbank)固定收益技术分析主管Karen Jones表示,继汇价在0.7600附近见顶后,澳元/美元可能再次测试0.7435/0.7335支持区域。

该分析师认为,“澳元/美元昨日飙升至0.7593水平,但随后TD指标以及鉴于日图艾略特波浪表明汇价近期可能回撤至0.7435/0.7335区域。而根据我们对澳元/美元近期升势的假设,其升势行情将延续至0.7760”。

金价最低下探至1225.70美元/盎司,刷新近两周低位,之后有所回升。市场担忧美联储会释放鹰派措辞对黄金形成打压,多头获利了结也拖累金价表现,不过避险情绪重燃令金价受到些许支撑。

据CFTC数据,在3月8日当周,对冲基金的黄金期货和期权净多头仓位跳涨21%,至148266张,创去年2月以来的最高水平。ETP黄金持仓量飙升至18个月新高,且连涨十周,为2012年以来最长上涨期。

同时,黄金ETF流入也现放缓迹象。数据显示,SPDR黄金ETF上周总计流入了5.65吨,是6周以来最少的单周流入量。本周一该ETF流出了8.73吨,是去年12月2日以来最大的单日流出量。

数据显示,2月SPDR黄金ETF总计流入了108.04吨,创下历史最高的单月流入量,3月至今流入仅12.87吨。

The Closing Print的首席市场策略师Michael O"Rourke指出,目前期金市场的多头头寸处在2011年夏季以来的最高水平,这意味着金价的上涨可能即将暂停。

GoldSeek的Clive Maund指出,机构投资者们在期金市场目前正在大量做空黄金,这也意味着黄金市场将出现看空压力。

不过,多伦多Stephenson & Co. Capital Management首席执行官John Stephenson表示:“金价回升还是能站得住脚的,因为我不认为对于全球缓慢增长的经济有任何容易的解决办法。”

John Stephenson还称,“这波反弹背后的驱动力来自央行货币政策、负利率的不确定性,因为它们实际上处于全部问题的中心。在这种环境当中,黄金看起来很有吸引力。”

投资大佬Gartman也在给客户的信表示,“我仍然认为,只要央行们一如预期地保持宽松政策,这个趋势仍将继续。货币政策的宽松等同于更高的金价。”

日内全球股市“跌”声一片,此外,日内英国退欧方面传来的消息或增加市场的不确定性,从而令黄金获得避险买盘的支持。

原油触底声中油价重启跌势 油价即将触顶本轮升势即将告败?

日内,国际原油价格延续上一个交易日的跌势,因市场担心在供给持续过剩的状况下,长达六周的油价回升势头可能已接近尾声。日内美油最低触及35.96美元/桶,布油最低触及38.32美元/桶,跌幅一度达逾3%。

石油输出国组织(OPEC)周一预计,2016年全球对其原油的需求将低于之前预估,而非OPEC产油国的供应对低油价更具韧性,将加剧今年油市供应过剩的局面。

OPEC现在预计,今年全球对OPEC原油的日均需求为3152万桶,较上月预估低9万桶。OPEC称,2月OPEC日产原油3228万桶,较1月下降约17.5万桶,主要因为伊拉克和尼日利亚油田停产。但产量数字居高不下,代表全球日产量仍比需求高出至少100万桶,因而打压油市。

沙特、俄罗斯、卡塔尔和委内瑞拉上月提议,主要产油国应将产量保持在1月水平。但在美国原油库存持续创下新高,伊朗几乎无意与主要产油国协同冻产的情况下,分析师预期供应过剩情况短期内不会有重大变化。

“焦点仍在产量协议的情况下,由于产油国不愿减产,油市可能仍然很容易受到进一步抛盘打击,”澳新银行称。

路透调查的分析师称,美国上周原油库存可能连续第五周创新高,上周库存可能增加330万桶。

虽然俄罗斯及沙特阿拉伯产量持稳于1000万桶/日以上,分析师指出,伊朗的产量已从1月时的略高于100万桶/日,提高到目前的310万桶/日。

进入3月以来,市场中关于油价见底的呼声甚嚣尘上。然而,市场分析人士警告称,倘若油价真的已找到底部,那么顶部也或许不会太远。

上周,就在布伦特原油期货反弹至最高约41美元/桶之际,国际能源署(IEA)在月报中指出,看到了“隧道尽头的光亮”,暗示油价已见底。

知名投行高盛(Goldman Sachs)也称,看到了一些“生机”。即便如此,许多分析师都警告称,就像去年涨势没能成形一样,一旦油价升至足以令美国增产的水平,那么本轮升势同样会以失败告终。

IHS Energy的原油市场副总裁Jamie Webster在接受彭博电视采访时表示,如果油价继续攀升,美国的页岩油生产商会极其灵敏地做出反映。

Webster说,“要让供需达到平衡,美国产油量的下降是关键所在。而实际情况可能并非如此”,这就意味着油价可能会重启跌势。

根据彭博对九位分析师的预测中值,今年国际油价可能很难突破50美元/桶大关,因为任何涨势都只会推迟令市场恢复平衡所必须的减产措施。

高盛表示,虽然美国的产油量自去年夏季开始已经下降了5.5%,但清理过剩库存的过程却刚刚开始。高盛预计油价将会大跌至20多美元,要令产油方的资本耗尽,油价仍需维持低位,否则清理过剩供应所必须的减产就不会发生。

摩根士丹利表示,持仓数据和基本面都不再支持油价大幅走高。多头数量上升过快,显示原油市场可能已超买。数据显示WTI和布伦特原油的投机者净头寸去年底以来已由净空转为净多,截至上周升至2015年7月以来最高值,已非常接近过去五年的数个高点,表明市场反转的时刻已临近。

摩根士丹利认为,50美元已经是油价上限,远期合约下跌可能性更大。摩根士丹利还指出,最近的行情类似2015年第二季度的原油反弹行情,当时油价的上涨主要受到美元回调影响,同样引起了油企争相卖出对冲未来下跌风险,导致原油期货出现了更平缓的价格曲线,同样曲线近端合约的价格被压制在60美元以下,因为美国库存高企的原因。如今的情况与去年在很多方面都相似,只是企业们对冲的价格更低了,但随着企业们卷土重来,油价的反弹会被证明的是短命的。

您需要 [注册] 或 [登陆] 后才能发表点评