[转] 国内外中小企业期权使用情况调研(2图)

加快推动商品期权上市,以更好地服务中小企业风险管理。期权的合约规模设计应考虑中小企业生产贸易和订单规模,不宜过大

提要

与期货相比,期权买方享有的风险低、操作简便等特点,对中小企业套保实用性更高。本文搜集了45家美国上市中小企业期权套期保值情况,并就期权套保的实际需求问题向国内60家企业进行了问卷调查,基于调研结果建议:加快推动商品期权上市,以更好地服务中小企业风险管理;期权的合约规模设计不宜过大;从合适的产业和品种着手;加强市场风险意识,推动期权市场稳健发展。

统计数据显示,我国中小企业超过企业总户数的99%,创造的GDP约占全国的60%,纳税贡献约占全部税收的50%,并提供了近80%的城镇就业岗位。支持中小企业稳健发展,对支持实体经济发展意义重大。很多中小企业经常面临采购和销售方面的商品价格波动风险,直接影响其业绩甚至存续。商品期权买方享有低风险、操作简便等优势,对中小企业规避价格风险具有较强的实用性,应适时推出。

商品期权与期货各具优缺点,可满足不同风险偏好者的投资、避险需求。第一,购买期权仅需要支付权利金,面临的风险也仅是损失已支付的权利金,最大损失固定且预先可知。相比之下,期货交易可能需要追加保证金,所需资金规模不确定性较强。第二,期权买方可以在支付权利金后一直持有期权直至到期,没有被强行平仓的风险,风险低且操作容易,对投资水平和操作能力要求较低,与期货的逐日盯市且每日结算制度不同。第三,期权买方拥有选择是否行权的权利而非义务。在到期日,除非期权为实值,否则价值为零。此外,虽然期权对买方风险较小,但对卖方风险较大。期权卖方承担义务而没有选择是否行权的权利,通常每日结算,需要缴纳保证金,并在行情不利时及时追加保证金,否则有被强行平仓的风险。

国外中小企业利用期权的实际经验

对期权等衍生品的企业使用情况的研究通常以大企业为对象。国际上运用期权套保的大型企业案例比比皆是。早在2009年,世界500强企业中利用衍生品进行风险管理的企业已达471家,占比高达94% 。据统计,美国和我国香港地区的机构投资者使用期权的主要目的都是规避风险而非投机,期权套期保值交易在美国和我国香港市场分别占比49%和45% 。

商品期权对中小企业套保具有较强的实用性,然而目前国内外对中小企业期权需求和使用情况的研究甚少。期权使用方法灵活多样,中小企业可结合期权、期货、现货,组成多种套保组合,以满足不同套保需求。例如企业既可以通过对应现货头寸买卖期权,形成领子期权组合来缩减投入权利金成本并锁定最低和最高价格,又可以使用期权对其期货套保头寸进行“再套保”。正确使用这些方式都可有效降低投资组合的风险。并且如前所述,期权买方享有风险低、盈利能力不受限、操作简单易行的优点,一定程度上,使单纯买入期权的套保方式相较于期货对资金规模和风险承受能力较低的中小企业实用性更强。

国外中小企业使用期权情况调研

由于目前市面上对于国外中小企业使用期权套保情况的实证研究仍存在空白,本研究选取了农业、化工、采矿、能源、航空等行业的年营业收入低于500万美元并且员工人数低于2500人的45家美国上市企业作为样本 ,对其向美国证监会提交的2009年、2010年、2011年年报中披露的除使用远期以外的衍生品套保情况进行了搜集、整理和分析 。由于样本规模等原因,不能保证所选对象能够精准覆盖整体情况。以下结论基于对调研对象的分析所得。

国外中小企业使用期权情况调研结论

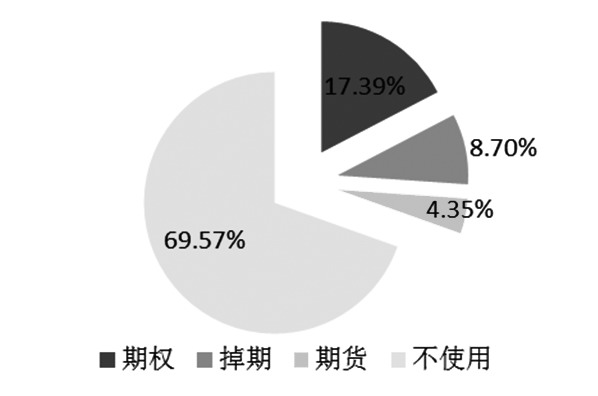

1.样本中中小企业采用期权套保较期货更为多见。商品衍生品使用方面,样本中采用除远期以外的商品衍生品套保的企业共13家,其中8家使用期权,4家使用掉期,2家使用期货,分别所占样本百分比见下图。

从期权使用方式来看,调查中的部分中小企业简单采用了买入看跌期权的办法规避未来商品销售价格波动风险,例如员工仅108人的Energy Partners Ltd.在部分年度采取了该种方法。该方法对愿意通过投入一些资金(期权权利金)来降低未来商品价格不利波动风险并要保留未来价格有利波动带来的盈利空间的企业较为适用。此外,采取领子期权组合进行套保的形式也较为多见。这种方式在降低套保权利金成本的同时,进一步限制了盈利空间,对同时需要规避商品价格风险和节省开支的企业较为适合,为Petroquest Energy Inc.等企业所采用。单独卖出期权风险较大,样本中的中小企业均未采用。样本中采用衍生品套保的中小企业多已形成相关风控制度,以降低诸如操作权限模糊、交易账户滥用、盲目投机等方面的风险。

2.样本中,中小企业所使用的金属、能源期权合约规模均远低于企业年产销量,相对较小的合约规模对中小企业实用性较强。中小企业一般具有资金、存货和贸易规模较小等特点,为方便其应用,期权合约规模设定不宜过大。目前搜集的中小企业中,使用期权较多的为能源、金属类企业,相关黄金、天然气、原油等期权合约规模与企业产量相比较小。即使样本中使用的期权合约规模占企业年产销量比重最大的Horsehead Holding Corp.,其采用的每手25吨的LME锌期权规模也低于该企业锌年产量的20%。

3.未使用期权避险中小企业的生产规模普遍偏小,期权合约规模相对偏大可能阻碍了其避险需求实现。美国CBOT大豆、玉米等农产品(000061,股吧)期权合约规模较大,为5000蒲式耳,约合136吨,对单笔订单套保需求低于5000蒲式耳的中小企业实用性不强。CBOT于2003年推出规模为1000蒲式耳的大豆、玉米“迷你”期货合约,便于一些套保或投资规模较小的企业和个人使用,但至今未推出相关“迷你”期权合约,使得该方面存在市场空白,一定程度上限制了其服务中小企业的能力。样本中的Lifeway Foods Inc.、Overhill Farms Inc.等多个食品加工、贸易中小企业明确在年报中指出,牛奶、豆油、牛肉等大宗商品价格波动对企业利润直接影响较大,但均未采用期权套期保值,可能与相关期权品种合约规模较大有关。

国内企业对商品期权的认识

因为大陆尚未推出商品期权满足企业期权套保需求,已有部分大型企业进行外盘期权套保多年,大陆企业进行这类套保需额外考虑汇率等国际市场风险,因此通常更适合资金实力较强、业务规模较大的大型企业,而非中小企业。

国外不乏中小企业成功使用商品期权套保的案例,但是期权作为新事物能否获得大陆中小企业的认可仍是未知。国内衍生品市场建设一向是以自上而下方式进行,中小企业可能因为市场无期权产品而对期权不了解,暂时难以形成较为具体的意见。因此,本研究除选取大商所30家中小型企业客户外,还选取了30家大型企业客户作为样本,就其对大陆推出商品期权的看法进行了问卷调查 。基于样本规模等原因,不能保证所选对象能够精准覆盖整体情况。基于对调研对象的分析得出主要结论如下:

期权合约规模最好符合中小企业生产、贸易习惯,不宜过大

如果期权合约规模远超中小企业日常生产销售规模,则套保实用性将明显降低,导致其参与度下降。例如调研样本中,西昌市一家油脂公司的联系人表示,因为大商所大豆期货合约相对于其贸易规模太大,该企业未参与期货套保。如果推出5吨/手规模的大豆期权,则该企业使用期权套保的可能性大大增加。

希望期权市场具有较好的流动性,以降低套保成本

83%接受调研的中小企业表示,大陆尚未推出期权品种,因此对期权了解程度不高。如果推出流动性较好的期权品种,会考虑学习相关专业知识和进行期权套保。受访的已参与外盘期权套保的大型企业中,有33%的企业表示,流动性是其决定是否参与国内期权套保的主要因素。国外期权市场通常采用做市商制度以保障流动性,一定程度上值得借鉴。

受访大型企业67%已于外盘进行期权套保,对推出商品期权需求迫切

所访谈的大型企业中67%已于CBOT等外盘进行大豆、玉米等品种的期权套保,目前收效良好。这些企业普遍采用期权套保组合,其中部分企业使用期权对期货头寸进行“再套保”。因为期权和期货的差别,二者在套保功能发挥上可以起到一定程度的相辅相成效果。这些企业表示,希望在大陆早日推出相关商品期权,以满足企业需求。

商品期权发展建议

加快推动商品期权上市,以更好地服务中小企业风险管理

基于实体经济需要,并且三家商品交易所已做出的大量准备工作,我国应组建商品期权市场,填补市场空白,为中小企业套期保值增加更多选择,满足实体经济发展在该方面的需求。对国内外企业的调研结果对此提供了有力支持。考虑到国内衍生品市场的建设是自上而下方式进行,虽然我国中小企业暂时欠缺使用期权套保的实际经验,但交易所作为衍生品市场的组织者,有责任、有义务努力提升其服务国民经济的能力,而中小企业正是国民经济的重要组成部分。

此外,融资困难和流动资金瓶颈等问题是制约部分中小企业发展、创新、壮大的重要因素。据中国银行(601988,股吧)辽宁省分行工作人员表示,如果企业可在提出存货质押融资申请时,提供相应可靠的看跌期权,那么在确保降低银行风险的前提下,提高中小企业存货质押融资成功率、效率和融资额度可能性较大。

大陆三家商品交易所对大豆、ͭ、小麦等商品的期权交易已开展了多年的分析、论证、研究,并做了大量准备,包括成立期权工作组、制定期权交易细则(草案)、上线支持期权交易业务的交易系统、推出期权模拟交易等。大量的准备工作为早日推出期权奠定了有利基础。

期权合约规模设计应考虑中小企业生产贸易和订单规模,不宜过大

期货合约和制度的设计直接影响期货品种服务实体经济的效果,期权也是如此。国内接受调研的企业普遍表示,考虑参与期权交易的前提是期权市场具有良好的流动性,否则企业进出场相关风险和成本较高,不利于企业参与。无论是前文提到的国外中小企业期权使用情况,还是对国内企业的调研结果,均为此提供了一定程度的支持。

从合适的产业和品种着手,优先考虑豆一、聚乙烯期货期权品种作为试点

选择合适产业

产业的选择应从服务实体经济着眼。目前我国正处于经济结构转型时期,对中小企业的扶持和引导非常重要。为使期权有效发挥其服务实体经济的功能和作用,应选择对期权套保需求高、对衍生品套保接受能力较强的产业推出期权品种作为试点。

一般来说,原材料采购、存货、销售规模较大的企业套期保值需求较高,农业、化工、能源等产业较为符合这样的要求。农产品与化工品是我国期货行业成立以来较早上市的期货品种,品种相对成熟,并获得了大量产业客户的认可。

选择合适品种

初探商品期权市场时期,可选择合适的商品期货品种推出商品期货期权而非现货期权。目前美国CBOT、NYMEX、COMEX等交易所的场内标准期权合约基本都是期货期权。采用期货合约而非现货作为期权交易的基础产品更容易保存和交割,一定程度上起到简化交易的作用。

此外,还应选择期货流动性较为充足的品种推出期货期权。流动性充足不仅使得市场价格的稳定性较高、合理性较强,还可以降低同品种期货期权实物交割环节无法在合理价位及时找到对手方的风险。大商所农产品中的豆一、豆粕、豆油和化工品种的聚乙烯流动性较好。豆一和聚乙烯较为符合以上条件,建议考虑作为试点品种推出期权。确定产业和品种后,对于期权合约的规模以及履约形式(美式、欧式、百慕大期权)设定也应考虑期权品种潜在供需方的套保需求方式、风险承受能力、参与规模等实际情况。

宣传教育应铺开,并加强市场风险意识,以推动期权市场稳健发展

为使期权市场健康稳定发展,有效发挥出其服务中小企业和实体经济的功能和作用,对中小企业投资者期权知识、操作方法的普及、教育工作不容忽视。此外,大陆在期权规则设计、系统开发、风险制度制定、市场监管等多方面均需要拥有专业期权知识的人才,相关宣传教育应铺开,具体方式可借鉴大陆期货市场和国外衍生品市场相关成功经验。

市场风险管理方面,期权的推出可能涉及面临更大规模的客户群体和更复杂的套保和投机操作,应注重贯彻风险意识。为推动期权市场的平稳起步和稳健发展,应在促进市场流动性的同时继续加强期货、期权市场对市场操纵、违规操作等行为的监控,适当加以严查、严办。

您需要 [注册] 或 [登陆] 后才能发表点评