[转] 国债期货对冲企业债风险浅析(5图)

不同的企业债和不同的现券投资杠杆,国债期货所起到的对冲风险效果存在严重分化

国债期货在一定程度上能对冲企业债现券的价格波动风险,但前提是企业债现券的价格要与国债期货的价格波动高度一致。此外,如果现券投资有加杠杆,则杠杆倍数较低和较高时,国债期货的对冲效果均表现不佳,而在无杠杆或者3倍杠杆的情况下,国债期货的对冲效果较好。

企业债是由中央政府部门所属机构、国有独资企业或国有控股企业发行的债券,其发行由国家发展改革委和国务院负责审核,需经过额度审批和发行审批两道程序,周期较长。发行募集的资金仅能用于固定资产投资和技术革新改造,且与政府部门审批的项目直接关联。企业债通过国有机制贯彻政府信用,有强制担保机制,其信用评级多为三A。企业债有一定程度的政府信用作担保,这一点与国债相类似,因此企业债与国债所面临的某些利率风险是相同的。虽然国债期货的标的物不是企业债,但国债期货仍有对冲企业债利率风险的可能。

目前国债期货交易并不活跃,容纳大单交易的能力有限,且投资者以散户与小˽ļ机构为主,因此利用国债期货进行完全风险对冲的企业债现券数量不宜过多。目前银行间市场债券交易量远大于交易所市场,选用国债期货对冲银行间债券头寸的风险不太现实。为了让研究更能贴近实际,我们选择上海证券交易所的企业债作为利用国债期货对冲风险的对象,来观察国债期货实际对冲风险的效果。

目前企业债投资以中、高评级的债券为主,企业债的信用评级由评级公司给出,而认可度较高的评级公司有大公国际资信评估有限公司、上海新世纪资信评估投资服务有限公司、中诚信证券评估有限公司、联合资信评估有限公司。基于上述几家评级公司给出的评级,结合交易所债券的流动性,我们选择06三峡债(120605行情,资料)(120605.SH)、12辽国资(122721.SH)、10楚雄债(122883.SH)作为研究对象。值得注意的是,这三只债券均可作为上证所质押式回购的抵押券,因此,我们还可以观察现券杠杆交易下利用国债期货对冲风险的效果。这三只债券的基本情况如表1所示:

表1为企业债基本信息

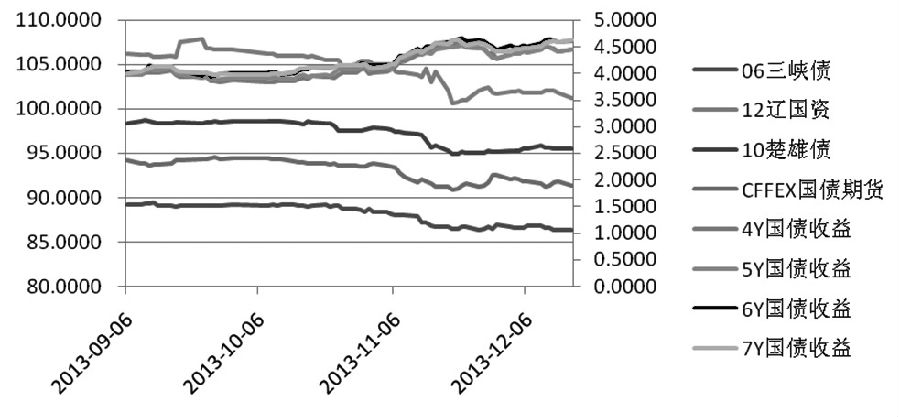

这三只债券与国债期货主力合约的价格走势与相关性如图1和表2所示:

值得注意的是,我们在比较价格走势和计算相关性系数时,加入了国债期货标的资产―剩余期限为4至7年的国债到期收益率进行对比。通过对比发现,仅就这三只企业债而言,国债期货自上市交易以来的价格走势与它们较为一致,相关系数较高。同时,三只企业债与剩余期限为4至7年的国债到期收益率极度负相关。这表明,如果将4至7年国债到期收益率视为中国市场的无风险利率(有国家信用担保,一般无信用违约风险,国外发达债券市场普遍选用国债即期收益率作为无风险利率),这三只企业债的到期收益率会受无风险利率的波动影响,而国债期货恰好可以为对冲无风险利率变动所带来的企业债价格波动风险提供一定的支持。

表2为企业债与国债期货主力合约的相关系数

国债期货对冲企业债风险的效果

目前投资者在上交所进行企业债投资时,一般还会考虑通过加杠杆来提高收益。其具体流程为:投资者先买入一定量的企业债,然后质押入库折算为标准券,随后凭借这些质押入库的券,进行正回购融资,融资金额大致为折算标准券的总价值,最后用正回购融到的钱买入同品种的企业债,这样就完成了一倍的债券杠杆投资。需要注意的是,上交所规定投资者进行融资回购交易时,回购标准券使用率不超过90%,同时投资者在进行融资回购交易时,回购放大倍数不能超过5倍。并且债券杠杆投资在放大债券交易收益的同时,也放大了债券交易的风险。如果债券价格下跌,则投资者在付出回购利息成本的同时,还会遭受数倍的债券价格下跌损失。这一点与期货杠杆交易类似。因此,投资者在利用国债期货对冲企业债风险时,还需要将现券杠杆交易的情况考虑进去。

由于实际利用国债期货对冲企业债风险时,还需要考虑很多操作细节,我们仅通过一个略简化的过程,观察在不同杠杆倍数的情况下,国债期货对冲企业债现券价格波动风险的效果。我们假定在国债期货上市交易当天就建仓进行风险对冲,杠杆投资企业债时,选择上证所7天正回购,当正回购到期之后,继续选用7天正回购进行展期,保持现券上的投资杠杆,同时我们选用DV01来计算相应的对冲风险的比率,从而得出卖空国债期货的数量,具体计算公式为现券组合的DV01/国债期货的DV01,其中,国债期货的DV01间接通过CTD券的DV01除上转换因子得到,这里的CTD券选择的是活跃CTD券。此外,我们还以7天为一个周期动态,调整风险对冲的比例。

风险对冲过程中主要交易成本包括债券现券交易佣金(按照不超过成交金额的千分之0.2收取,起点1元)、交易经手费(通过竞价系统交易的现券经手费,按成交金额的百万分之一向买卖双方收取)、7天新质押式回购的佣金(按成交金额的千分之0.05收取)、期货建仓手续费(假定为5元/手)以及冲击成本。

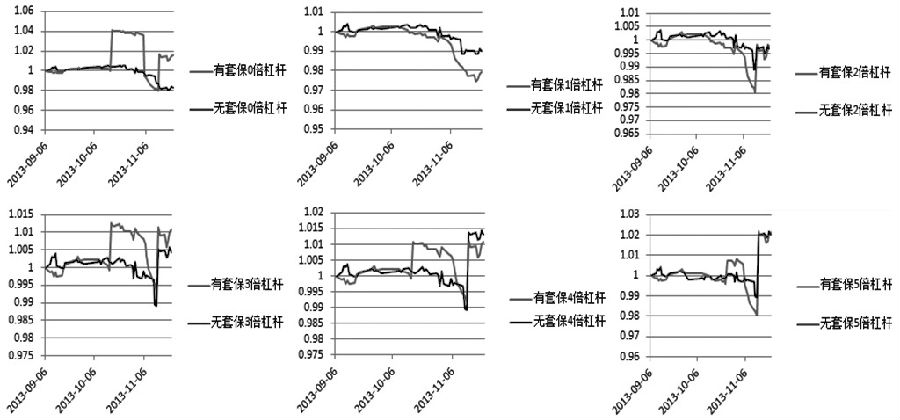

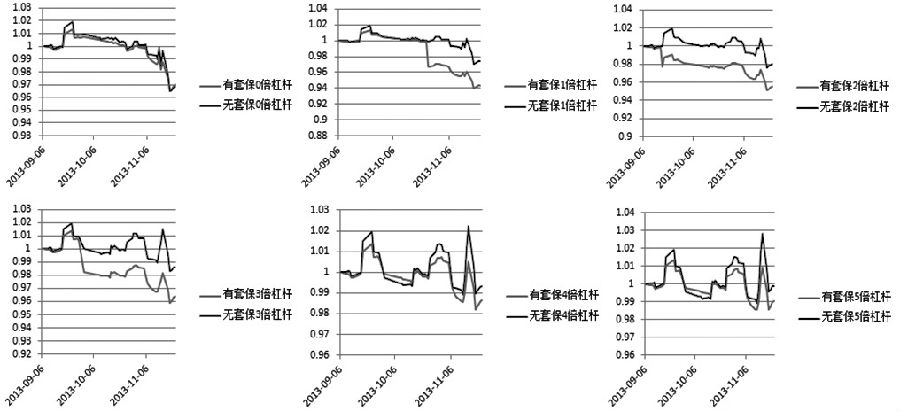

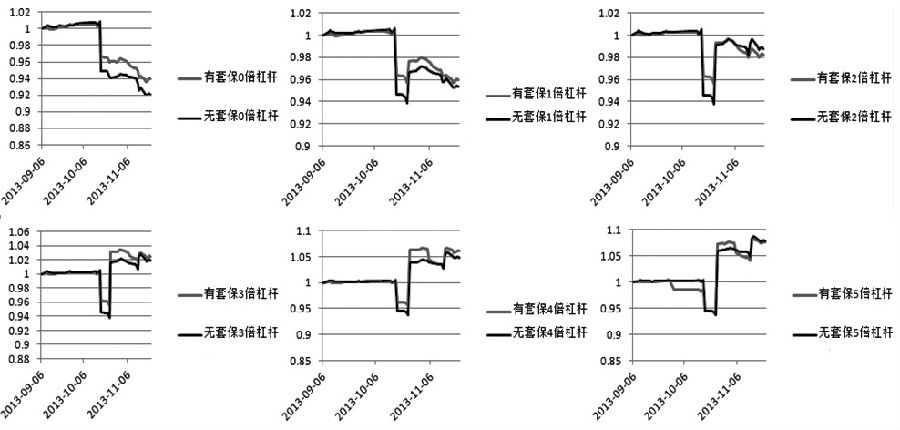

利用国债期货对冲企业债风险的最终效果对比如图2、图3、图4所示。

图2显示,对于06三峡债,现券方面如果不加杠杆、加3倍杠杆、加4倍杠杆,有国债期货对冲风险的组合净值优于无国债期货对冲风险的组合。加5倍杠杆,有国债期货对冲风险的组合的净值没有改善。加1倍杠杆、加2倍杠杆,无国债期货对冲风险的组合净值优于有国债期货对冲风险的组合。

图3显示,对于12辽国资,现券方面如果不加杠杆,有国债期货对冲风险的组合的净值没有改善。加1倍杠杆、加2倍杠杆、加3倍杠杆、加4倍杠杆,无国债期货对冲风险的组合净值优于有国债期货对冲风险的组合。

图4显示,对于10楚雄债,现券方面如果不加杠杆、加1倍杠杆、3倍杠杆、4倍杠杆,则有国债期货对冲风险的组合净值优于无国债期货对冲风险的组合。加2倍杠杆、加5倍杠杆,有国债期货对冲风险组合的净值没有改善。

国债期货对冲企业债风险的结论

以上观察结果表明,对于不同的企业债和不同的现券投资杠杆,国债期货所起到的对冲风险效果存在严重分化。国债期货在一定程度上确实能对冲企业债现券的价格波动风险,但前提是企业债现券的价格要与国债期货的价格波动高度一致。此外,如果现券投资有加杠杆,则杠杆倍数较低和较高时,国债期货的对冲效果均表现不佳,而在无杠杆或者3倍杠杆的情况下,国债期货的对冲效果较好。这可能是因为在现券投资杠杆较低时,现券的投资收益不足以弥补利用国债期货对冲风险的成本以及国债期货异常波动所带来的损失,而在现券投资杠杆较高时,现券投资的损失被放得过大,使得利用DV01计算出的国债期货的头寸不足以覆盖杠杆投资风险。

总而言之,利用国债期货对企业债价格波动进行对冲,其效果还有待观察。投资者在制定相关的对冲策略时,应针对具体的企业债组合进行周密测试和模拟,先观察一段时间的对冲效果,再决定是否实施对冲方案。

您需要 [注册] 或 [登陆] 后才能发表点评