[转] 特高压输电或逐步替代东部煤电(8图)

|  |

|  |

特高压输电在争议中前行

特高压输电具有低损耗远距离优势

从电网设计角度来讲,高压电网指110千伏、220千伏电网;超高压电网指330千伏、500千伏和750千伏电网;特高压电网指以1000千伏输电网为骨干网架,超高压输电网、高压输电网以及配电网构成的分层、分区、结构清晰的现代化大电网。而特高压输电指的是1000千伏交流电压和±800千伏直流电压输电工程和技术。

我国的资源生产和使用分布极不均衡,80%的水资源分布在西南部地区,76%的煤炭资源和绝大部分陆地风能资源分布在北部和西北部地区,而人口稠密、产业集中、电力需求占全国需求69%的中东部地区,资源较为稀缺。煤炭资源中,新疆、内蒙古、山西、陕西4省占全国资源量的81.3%,每年,大量的煤炭从西北煤炭基地远距离运送到东部地区。随着运输成本的上升,煤炭运输能力受到抑制。鉴于此,超高以及特高压输电技术逐步发展,使得低损耗的远距离输电条件更为成熟。

西北部地区价格在170―400元/吨的电煤,经公路、铁路、海洋运输送到华东地区,成本增加到800―1300元/吨,价格上涨了3―5倍。这种环境下,采用特高压输电,会有明显的原料成本优势。

此外,借鉴世界其他先进国家电力工业发展历程,发电会朝着大型能源基地和电站群发展,以达到规模效应,提高资源配置能力和生产效率。但是,如果能源中心距离负荷中心距离过远,输电线路的损耗过大,那么远距离输电就体现不出经济性了。理论上,输电线路的输电能力与线路电压的平方成正比,与线路的波阻抗成反比。一般来讲,不同电压等级输电线路的波阻抗,会随电压升高而减少,但变化不大,对于不同电压等级同样输电距离的输电能力,可认为它们的波阻抗具有相似的幅值。所以,在估算线路的送电能力时,可以认为电压升高1倍,功率输送能力提高4倍。若考虑输电线路的波阻抗变化,其输送能力将提高更多。

特高压线路使电力从能源中心向负荷中心远距离输送成为可能。我国三峡水电站装机总容量1820万千瓦,向华东地区输送的容量为800万千瓦,输送距离1100千米。继三峡水电站后,即将开发的长江上游金沙江水电基地,总装机容量为7500万千瓦。我国用电比较集中的华东电网长江三角洲地区,小部分依靠“西电东送”,主要还是依靠浙江沿海和江苏沿江沿海地区的大型燃煤火电和核电,有的已形成电站群,如在宁波附近建设了三个大型火电站,总装机容量1500万千瓦,输电容量和距离均超过5OO千伏电压等级输电的经济合理性范围。

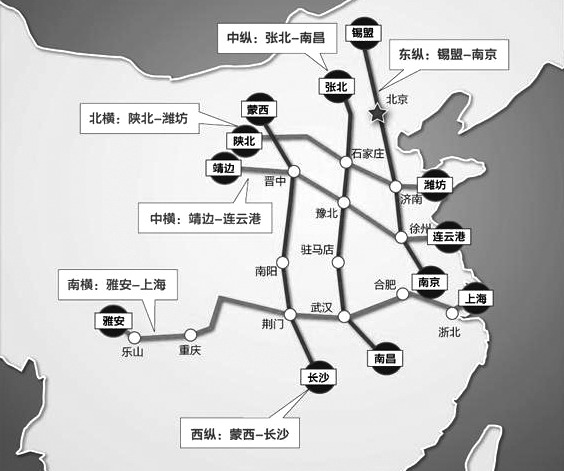

“十二五”期间将建成“三纵三横”网架

国家“十二五”规划纲要中提到,“适应大规模跨区输电和新能源发电并网的要求,加快现代电网体系建设,进一步扩大西电东送规模,完善区域主干电网,发展特高压等大容量、高效率、远距离先进输电技术,依托信息、控制和储能等先进技术,推进智能电网建设,切实加强城乡电网建设与改造,增强电网优化配置电力能力和供电可靠性”。

根据国家电网的规划,“十二五”期间国家将投资超过5000亿元建成“三纵三横”特高压交流骨干网架和11项特高压直流输电工程,以能源基地为圆心,把新疆的煤电、风电输送到2000公里之外的河南,把四川的水电输送到2000公里之外的上海,把内蒙古的风电、光电输向北京。到2020年,国家电网将建成“五纵五横”特高压交流骨干网架和27条特高压直流输电工程,届时,国家电网将具备4.5亿千瓦的跨区跨省输送能力。

目前,特高压交流线路近2000公里,直流线路近6000公里,变电容量3900万千伏安,换流容量超过4300万千瓦。已经建成的线路有晋东南―荆门、淮南―浙北―上海交流,向家坝―上海、锦屏―苏南、哈密―郑州直流。在建的线路有浙北―福州交流、溪洛渡―浙西直流。获得路条的特高压工程“三交三直”包括锡盟―南京、雅安―武汉、淮南―南京―上海交流,宁东―浙江、酒泉―湖南、准东―华东直流。特高压交流示范工程连接华北和华中电网,装机规模在5.5亿千瓦,跨区输电能力从原来500千伏联网的50多万千瓦提高到目前的500多万千瓦。

部分学者对特高压输电持反对意见

特高压输电网络建设计划提出十年来,一直处于争议之中,即便是在国家电网集团力推之时,也一直有专家学者持反对意见。反对原因集中在三方面:其一,从技术性讲,交流特高压技术不成熟,国外早期特高压研究均已停止,应优先发展直流特高压技术;其二,从安全性讲,为增强电网输配电能力,特高压线路需要联通全国各主要网络,而交流特高压联网有导致全国大停电的危险,国际主流电网发展趋势是缩小同步运行范围以保证电网安全;其三,特高压输电虽然可以使电煤就地转化成电力输送,减少运输成本,但是输电线路越长、电压越高,造价越高,且超过一定距离后,交流特高压输电损耗和阻力增大,长距离输电反而不如送煤划算。

2009年电网建设爆发式增长,而随后几年,电网投资增速减缓,特高压项目核准滞后,部分合同延期执行。近几年特高压输电项目核准低于预期,大部分特高压交流项目未被核准,主要原因是虽然“晋东南―南阳―荆门”项目近三年安全运行,但其输送功率下降近一半,在经济性上远低于预期。另外,以国外经验看,特高压交流等级越高,出现事故的概率越高。

东部发电用煤量势必减少

今年上半年国内电力供求基本平衡

2014年上半年,全国累计新增发电设备容量3670万千瓦,其中火电设备累计新增1503万千瓦,较上年同期略有减少,而水电设备累计新增1301万千瓦,与上年同期相比有所增加。自年初起,我国电源基本建设完成投资额继续放缓,火电、水电投资增速连续6个月呈现负增长。利用效率方面,受用电需求平稳但装机规模扩张影响,2014年上半年各电源利用效率均有所降低,全国发电设备平均利用小时数为2087小时,同比降低79小时。总体看,2014年上半年,我国发电设备投资增速继续放缓,发电设备运行效率略有下降,预计下半年电力供应仍将保持充足,发电利用效率也将维持稳定。

2014年上半年我国电力需求缓慢回升,呈现供求基本平衡态势。据中电联统计数据,2014年上半年,全社会累计用电量为26276亿千瓦时,同比上涨5.30%,增速较去年同期小幅回升。

据中国科学院财经战略研究院预测,“十二五”和“十三五”期间一次能源电力需求将保持稳定增长态势,年均增长在6.7%―7%,2018年一次能源电力需求将达到1.4万亿千瓦时,2020年有望达到1.6万亿千瓦时。整个“十二五”中后期,全社会用电增速将保持在5.0%―7.0%,总用电量达到5.7万亿―6.0万亿千瓦时。

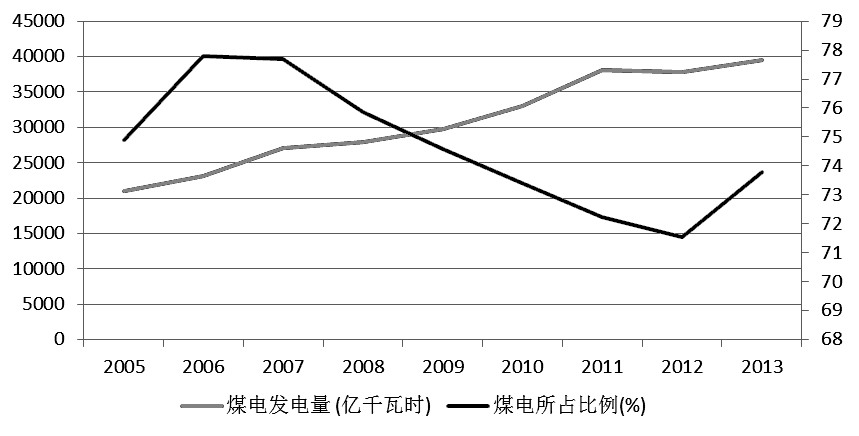

全国煤电发电量占比逐年降低

图为全国煤电发展趋势

2013年,全国煤电投资及其装机比重连续下降,全年完成煤电投资同比下降12.3%,占电源投资比重降至19.6%;年底装机7.9亿千瓦,占比降至63.0%、同比降低2.6个百分点;发电量39474亿千万时,同比增长6.7%,占比73.8%、同比降低0.6个百分点;全年设备利用5128小时。

煤电依旧是发电主力,但增长速度已落后于电力需求的增长速度,缺口由其他发电方式代替。近年煤电发电量所占比例逐年降低,不过,去年由于煤炭价格降低和经济增长对电力需求大幅增长致使火电机组利用时长增加,进而刺激煤电所占比例回升。

预计2014年全年新增发电装机9600万千瓦,其中,非化石能源发电6000万千瓦,煤电新增3000万千瓦。预计年底发电装机达到13.4亿千瓦,其中,煤电8.2亿千瓦,非化石能源发电4.5亿千瓦,非化石能源发电占比接近34%。非化石能源发电装机中,常规水电2.8亿千瓦,抽水蓄能发电2271万千瓦,核电2109万千瓦,并网风电9300万千瓦,并网太阳能发电2900万千瓦。

去年江苏未出现全省性的电力缺口

江苏省是2013年用电第一大省,其电力固定资产投资580.4亿元,同比下降1.4%;电源项目投资201.7亿元,同比下降8.4%;电网项目建设投资378.7亿元,同比增长2.7%。无论从增长绝对值还是从增长率来看,电源项目投资均落后于电网项目投资。

2013年江苏省新增发电装机容量778.2万千瓦,连续3年新增装机容量与上年持平,其中火电新增652.8万千瓦,占新增装机容量的83.88%。而新增电网中,110千伏以上线路3145千米,变电容量1773万千伏安超,特高压线路71千米,变电容量275万千安伏,分别占比2.26%和15.5%。

供给方面,2013年江苏省发电量继续位居全国首位,全口径发电量为4404.9亿千瓦时,同比增长5.9%,较上年增速提高0.2个百分点。其中,火电发电量为4173.3亿千瓦时,占全部发电量的94.7%。

需求方面,2013年江苏省全社会用电量为4956.6亿千瓦时,同比增长8.2%,较上年增速提高1.2个百分点。2013年江苏电网受进电量547.2亿千瓦时,同比增长32.5%,最高日受电负荷1515万千瓦,同比增长30.8%,平均最高日受电负荷729万千瓦,同比增长30.4%。与此同时,江苏电网没有出现全省性的电力缺口,但存在个别区域、个别时段供应能力不足的现象。全省局部地区共执行有序用电21天,最大错峰负荷728万千瓦。

目前可以判断,江苏省电力自给率达到88.9%,电力缺口通过区外输电弥补。在冬季和夏季高峰时期,通过优化调度,合理配置资源,可以保证电力的有序供应。

江苏省煤电已无发展空间

目前对接到江苏省的特高压线路是锦屏―苏南±800千伏特高压直流输电线路,在建和计划建设的有淮南―南京―上海1000千伏特高压交流线路(计划2016年投入运行)、锡盟―泰州±800千伏特高压直流线路(计划2017投入运行)以及山西―江苏±800千伏特特高压直流输电线路(计划2017年建成)。锦屏―苏南线于2012年年底正式投入运行,理论年输送电量360亿千瓦时。2014年夏季用电高峰时,其为江苏省稳定提供电力570万千瓦,占整体供给的20%。

锦屏―苏南±800千伏特高压直流工程,额定输电容量720万千瓦,2013年工程投运近一年,为江苏省累计输送超过210 亿千瓦时的清洁电力,占南京市全年用电量的一半,占江苏省总用电量的4.24%。

不过,江苏省火力发电并没有因为特高压线路输入受到明显影响。锦屏―苏南线正式运营的第一年(2013年),江苏省火力发电量并没有减少,反而从2012年的3253亿千万时上升到3669亿千万时,上升幅度为13.71%。同期,全国火电由37867亿千瓦时上升到42152亿千瓦时,上升幅度为11.32%。所以从发电量来说,锦屏―苏南线运行后,江苏省对火电的依赖程度还是高于全国平均水平的。纵向上看,2007年至今,江苏省火电发电量平均年增长8.29%,2013年升幅高于年均升幅。

目前江苏省电厂建设已经没有环境空间,从南京到镇江段电厂间隔仅10公里,且江苏省每平方公里每年二氧化硫排放量达到45吨,是全国平均水平的20倍,省内雾霾频繁出现。这是能源发展不合理、结构性矛盾长期积累的集中暴露。按照国家电网公司编制的特高压电网规划和《江苏能源监管报告(2013)》,江苏省将建成徐州、连云港(601008,股吧)、南京、泰州、苏州5座特高压变电站,形成多方向、多通道交直流混合受点格局,通过特高压电网接受区外来电3500万千瓦,年可接受电力1750亿千瓦时。根据2014年江苏省最新煤耗率293克/千瓦时计算,理论上将减少5100万吨原煤的输入。

综上所述,整体上,煤电一直保持强势地位,特高压输电工程并不影响电力行业对煤炭的需求。锦屏―苏南特高压线路建成以来,江苏省火电发电量也并没有明显变化就是证明。不过,由于部分煤炭就地转电,减少了运输成本,会对煤炭价格形成一定压力。

目前锦屏―苏南特高压输电主要以弥补电力缺口为主,短期内对江苏省内煤电企业影响有限。在建的3条线路建成的话,年输电能力理论上将突破1000亿千瓦,届时,特高压输电的份额大幅提高,将占江苏省总用电量的20%。此外,江苏省受环境压力和地域限制,省内煤电已无发展空间,其他用电工业由于宏观经济增速放缓以及限产政策的影响,对电煤的需求也已经达到了峰值。所以,中长期看,东部发电用煤量势必减少。 (作者单位:方正中期期货)

您需要 [注册] 或 [登陆] 后才能发表点评